Renta 4 | Gigas sigue adelante con su proceso de ofrecer servicios convergentes avanzados de telecomunicaciones y en la nube a pequeñas y medianas empresas, un segmento escasamente atendido por las principales compañías del sector.

Además, sigue reforzando sus infraestructuras en España y Portugal, sus principales mercados, para dotar al cliente de un servicio diferencial. La adquisición de Alterlinks en Portugal le permite añadir 2.800 kms de fibra óptica y una red DWDM de última generación para ofrecer servicios mayoristas de gran capacidad.

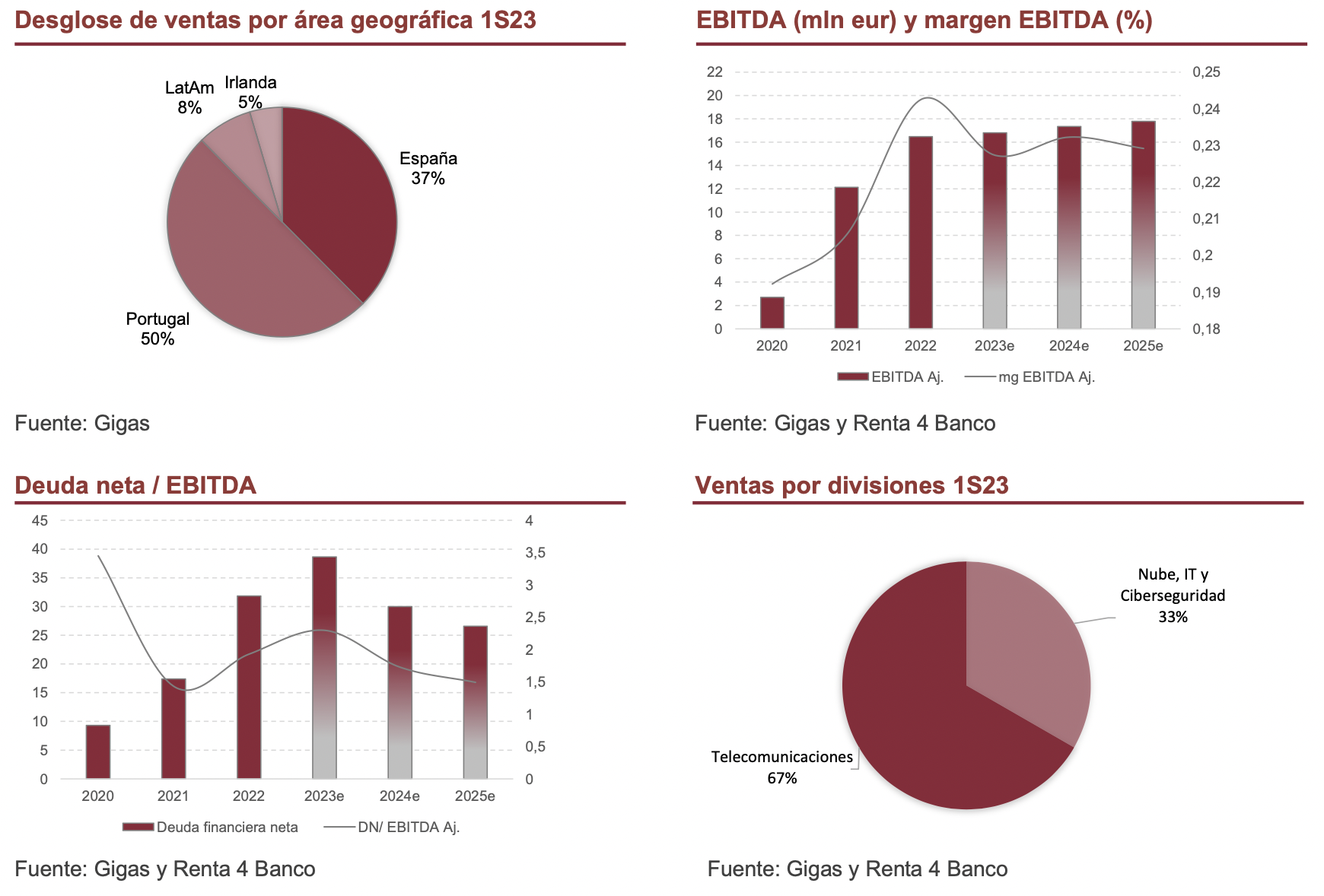

Creemos que la cartera de servicios que ofrece Gigas es muy completa e innovadora, con servicios de mayor valor añadido y gran flexibilidad para los clientes. Aun así, contamos con que Gigas siga adquiriendo compañías para mejorar su oferta de servicios y fortalecer su presencia en los mercados en los que está presente (Península Ibérica, LatAm, Reino Unido e Irlanda).

Aunque el apalancamiento del grupo ha aumentado en los últimos trimestres (DFN > 2x EBITDA 2023 R4e), cuenta con gran capacidad para financiar nuevas adquisiciones gracias al acuerdo sindicado que suscribió en abril 2023. Creemos que Gigas podría aprovechar las atractivas valoraciones para llevar a cabo alguna operación.

Perspectivas

De cara a 2024e esperamos un crecimiento más moderado de los ingresos (+5,2%), a medida que el mercado en la nube y ciberseguridad va madurando y el entorno macro pueda afectar. Además, creemos que la competitividad del mercado mayorista de telecos seguirá siendo muy intensa. A nivel inorgánico, de momento sólo aportará la adquisición de Alterlinks y el acuerdo con Lyntia. Vemos los márgenes relativamente estables (-0,5p.p.) y creemos que la directiva seguirá siendo muy estricta en términos de inversiones.