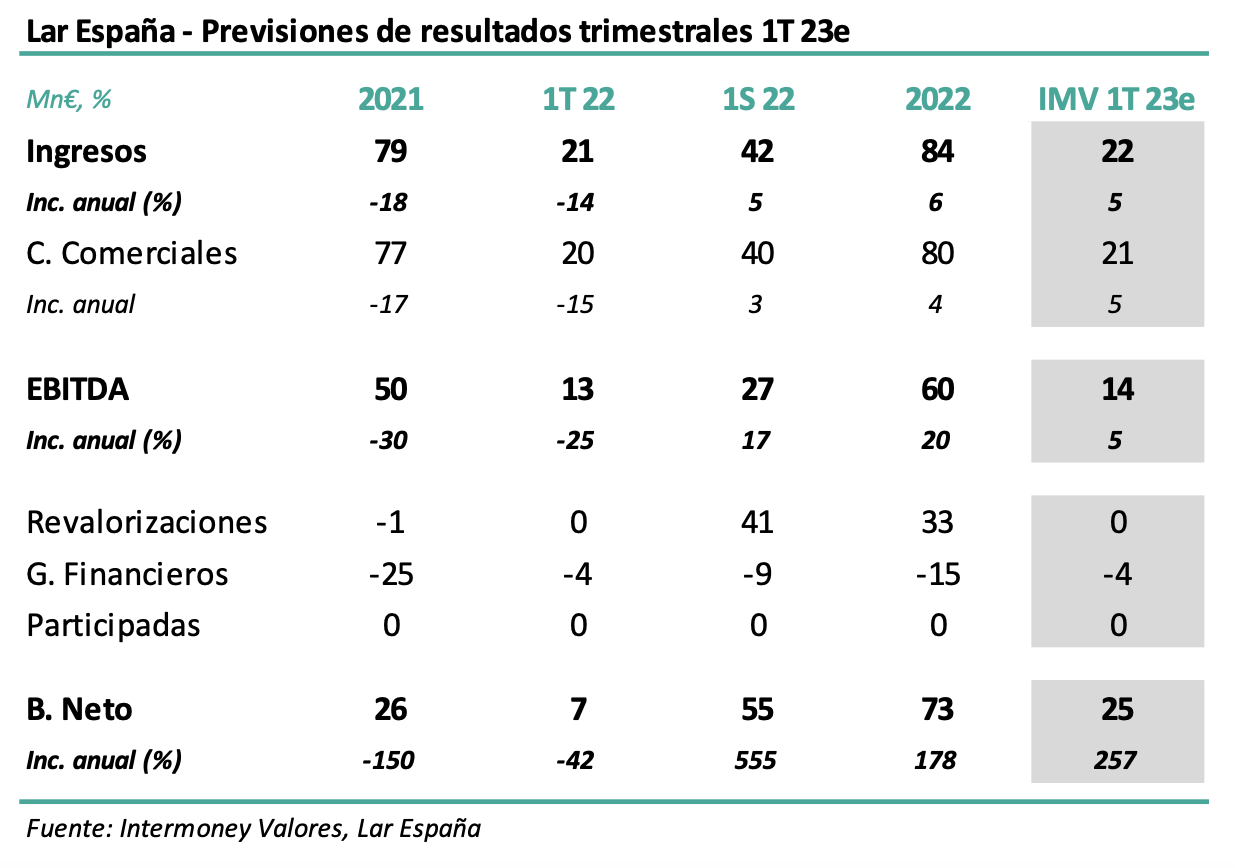

Intermoney | Lar España (Comprar, Precio Objetivo 8 euros) anunciará sus resultados del 1Te el próximo viernes 19 de mayo con el mercado abierto, celebrando una presentación ese mismo día a las 16:30 horas. Esperamos que las cifras muestren un incremento del +5% tanto en ingresos como en EBITDA, como se puede ver en la tabla adjunta, tanto debido al efecto de la inflación, parcialmente compensada por mayores costes, que sorprendieron favorablemente hace un año. Otros datos operativos, tales como la afluencia a los centros o las ventas de inquilinos, confirmarían cifras superiores respecto a los niveles prepandemia. Nuestra previsión de resultado neto, 25 Mn€, incluye una plusvalía por 15 Mn€ por la recompra de bonos.

Confirmamos Comprar en Lar España, así como el PO de 8,0 € a diciembre de 23e. Pensamos que, pese a las actuales incertidumbres, los motivos de compra del valor siguen vigentes: además del potencial de revalorización superior al 70%, Lar ha mostrado una recuperación ya total post Covid de los niveles de afluencia (footfall). Otros datos positivos son: 1) mayor crecimiento de visitas e ingresos de clientes respecto a la media nacional en los últimos 4-5 años; 2) control de costes coincidiendo con el fin de la pandemia; 3) un ratio LtV razonable del 40%, en el que los próximos vencimientos relevantes de deuda se sitúan en 2026e; y 4) recuperación actual del dividendo hasta un rendimiento de más del 10%. Pensamos además que el Investor Day de junio pasado añadió puntos positivos para el valor, tales como: 1) los objetivos de ingresos, +7% TACC hasta 2025e, superan nuestras previsiones claramente; mientras que 2) la guía del apalancamiento constante en el 40-45% pensamos que implica importantes crecimientos de dividendo los próximos años. Por último, creemos que, dada la alta calidad de los activos de la socimi, una eventual OPA por parte de Castellana solo tendría posibilidades de éxito en el caso se ofrecer al menos nuestro PO de 8 € en efectivo.