Bankinter | Los resultados 1T2022 de Sacyr (SCYR) fueron buenos a lo largo de todas la líneas de la cuenta de resultados y confirman que Sacyr continúa presentando un perfil de crecimientos sólidos (EBITDA: +25% a/a) basados en la recurrencia de su negocio incluso en momentos de incertidumbre económica (Covid-19, conflicto bélico, inflación). El negocio de Concesiones, cuya valoración de activos fue actualizada a finales del pasado año hasta 2.800M€, aporta estabilidad al tener el c.90% de sus activos no sujetos a riesgo de demanda.

Al precio actual de mercado, consideramos que hay valor en el negocio de concesiones que aún no se está reflejando en la cotización. Fijamos un Precio Objetivo de 3,41 euros/acción (potencial: 33%) vs anterior de 3,27 euros/acción y reiteramos recomendación de Comprar.

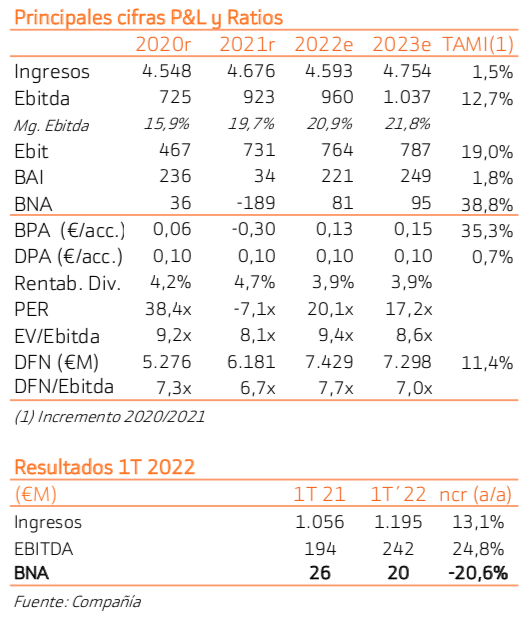

Resultados 1T2022

Cifras 1T 2022 comparadas con el consenso de Bloomberg: Ingresos 1.195M€ (+13%) vs 1.149M€ esp; EBITDA 242,6M€ (+25%) vs 228M€ esp y BNA 20,3M€ vs 20,3M€ esp. La deuda neta se situó en 6.964M€ vs 6.013M€ en el trimestre anterior (la mayoría de ella sin recurso).

Por el lado de la participación de Repsol, el pasado trimestre la compañía anunció la reducción su participación en la petrolera hasta el 3,1% y hoy comunica que el paquete actualmente se encuentra por debajo del 3%. A partir de ahora el registro contable de la participación de Repsol será a valor razonable y por tanto ya no seguirá afectando a la cuenta de resultados.

Por el lado de la retribución al accionista, la compañía mantiene su política de años anteriores y en la pasada JGA aprobó dos nuevos scrip dividend a ejecutarse en los próximos 12 meses.

Perspectivas y situación de negocio a futuro

El negocio de concesiones (86% de nuestro EV estimado) es un factor que aporta estabilidad y visibilidad a futuro, debido a la elevada vida útil de las concesiones (25 años de vida media) y la capacidad de la compañía para rotar activos maduros con plusvalías (como ya vimos en el pasado con Guadalcesa, vendida con 10% de prima). Además, la mayoría de los ingresos de concesiones (c.90%) no están sujetos a riesgo de demanda y por tanto son de un perfil muy seguro.

En cuanto al largo plazo, Sacyr ha señalado que su plan estratégico a 2025 (donde espera obtener Ingresos de 5.500M€, EBITDA 1.200M€, BNA de 200M€, CF Operativo >1.000M€ y Deuda con Recurso / EBITDA <1,5x) podría ser revisado al alza en el futuro dado la buena evolución que están viviendo los negocios de la compañía.

Valoración y Recomendación

Actualizamos nuestra valoración en base a: (i) Ajuste de estimaciones a la vista de las cifras presentas en el 1T 2022 y (ii) actualización de los múltiplos de valoración de los diferentes activos de la compañía. En nuestras estimaciones asumimos que la compañía será capaz de cumplir con todos sus objetivos planteados de cara al largo plazo (2025).

Valoramos Sacyr por suma de partes, aplicando los métodos de Múltiplos Comparables, NAV, Valor en Libros y Valor de Mercado según las diferentes divisiones del grupo. Fijamos Precio Objetivo de 3,41 euros/acción (potencial: 33%) vs anterior de 3,27 euros/acción y reiteramos Comprar.