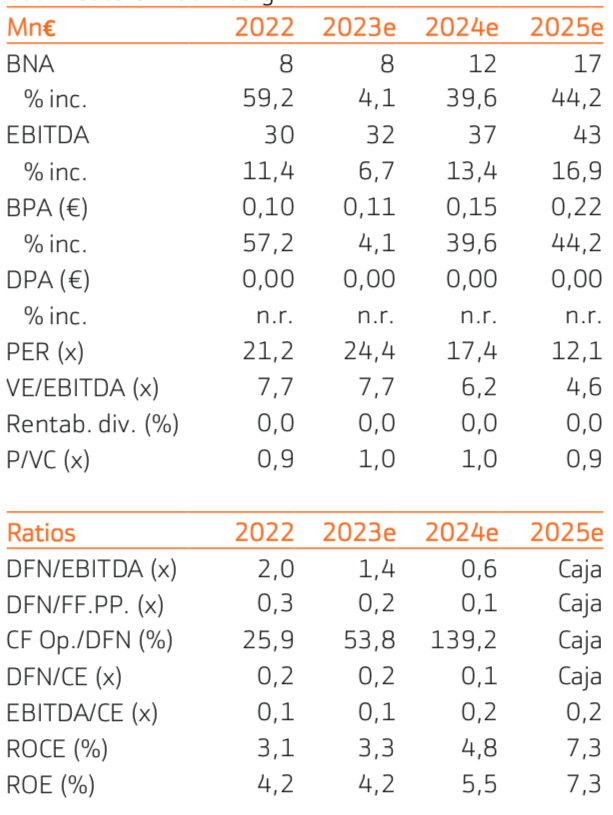

Bankinter | En 4T2022 las ventas aceleran su crecimiento. Al buen comportamiento de Salud & Consumo y Especialidades farma se une Tecnología, impulsada por la demanda de antibióticos y, el arranque de la nueva fábrica de Barcelona. El mix de ventas y la inflación de costes penalizan el margen bruto pero se compensa en EBITDA con un aumento moderado de gastos generales. En 2022, el EBIT retrocede a causa del aumento de las amortizaciones, algo esperado. Un recorte en gastos financieros posibilita que el BNA aumente por encima de lo esperado. El cash flow libre es positivo. El principal atractivo de Reig Jofre es la esperada recuperación de márgenes a medida que se recojan los beneficios de las inversiones recientes y, que esperamos ayude a elevar el ROCE por encima del WACC a partir de 2026e. Ajustamos nuestras estimaciones a un entorno de mayor demanda de antibióticos y, en consecuencia, revisamos nuestro Pr. Objetivo a 3,05€/acc desde 3,00€/acc, Reiteramos nuestra recomendación de Comprar.

REIG JOFRE (Comprar; Precio Objetivo: 3,05 euros; Cierre 2,55 euros, Var. Día -2,67%; Var. Año : +16,4%).