Renta 4 | CAF publicará los resultados correspondientes al 3T23 el próximo 15 de noviembre. Prevemos

unos resultados que continúen mostrando sólidos crecimientos, gracias a la consolidación de Reichshoffen y a la ejecución de la elevada cartera de pedidos.

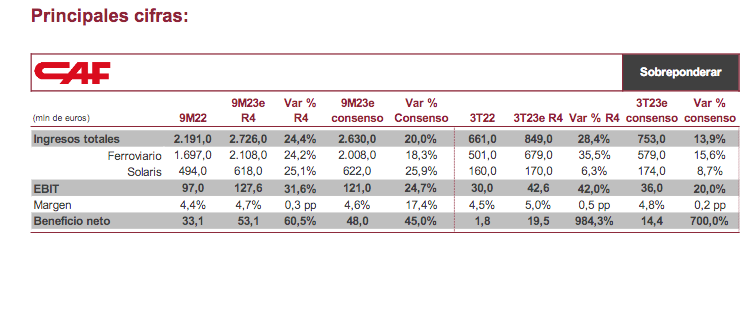

Estimaciones 9M23: 1) Ventas: esperamos un crecimiento de los ingresos del +24,4% en 9M23 hasta 2.726 mln eur (+28,4% vs. 3T22), gracias tanto a un aumento de la división ferroviaria del +24,2% hasta 2.108 mln eur (+35,5% vs. 3T22) como consecuencia del cambio en el perímetro de consolidación y en la ejecución de la elevada cartera de pedidos, como en un efecto comparativo positivo de Solaris (+25,1% hasta 618 mln eur en 9M23 y +6,3% vs. 3T22) por la huelga y el mayor impacto de los problemas en la cadena de suministros en 2022. 2) EBIT:

anticipamos una mejora del +31,6% hasta 127,6 mln eur, aumentando el margen hasta el 4,7% vs. el 4,4% de 9M22. Trimestralmente estimamos un incremento de 0,4p.p. hasta el 5,0% del 3T23 vs. el 4,5% del 2T23. Por divisiones, esperamos un mantenimiento del margen de la división ferroviaria en el 5,9% y una mejora en Solaris hasta el 1,5% en el 3T23 vs. 0,2% en el 1S23. 3)

Resultados financieros: como consecuencia de la subida de los tipos de interés, esperamos un aumento del resultado financiero hasta -45 mln eur. 5) Cartera de pedidos: estimamos una contratación en el acumulado del año de alrededor de 2.774 mln eur (2.146 mln eur ferroviario y 628 mln eur Solaris) que mantenga la cartera de pedidos en niveles superiores a los 13.200 mln eur. Destacamos que, posteriormente al cierre del trimestre, se han anunciado en prensa nuevos contratos por importe de alrededor de 650 mlm eur, hecho que situara la contratación en más de 3.400 mln eur, cerca del objetivo para el año de un ratio book-to-bill>1x.

Atentos a: 1) Solaris: confirmación por parte de la compañía de la vuelta a la normalidad en el 2S23. 2) Guidance 2023: ventas +10/+15% hasta 3.480/3.640 mln eur, mejora de margen EBIT (vs. 4,4% 2022) y estabilidad de deuda neta. 3) Pipeline: adjudicaciones en el corto plazo en Solaris y en el negocio ferroviario en Europa Occidental. 4) Situación en Israel: comentarios en relación al impacto que estiman pueda tener el conflicto en Israel, país en el que la compañía tiene 2 contratos por importe de alrededor de 750 mln eur.

En conclusión, resultados que a lo largo de 2023 deben seguir mejorando apoyado en la recuperación de los márgenes en el negocio ferroviario y de autobuses. SOBREPONDERAR (44,6 eur/acción).