Renta 4 | Altri publica los resultados correspondientes al 4T24/2024 el próximo día 20 de marzo 2024 tras

el cierre del mercado y celebrará conference call el día 21 a las 11:00 CET.

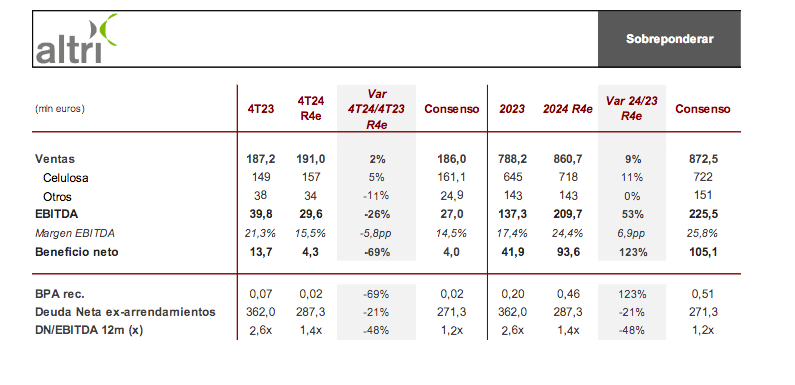

►Esperamos que los resultados del 4T24/2024 continúen reflejando los mayores precios de venta, pese a la caída durante el 4T24, con unos volúmenes que no terminan de recuperarse y registrando los efectos en cash cost del desapalancamiento operativo, la avería en la turbina de la planta de Celbi y mayores costes de químicos.

► De este modo, en el negocio de celulosa esperamos cerrar un 2024 prácticamente plano en términos tanto de producción como de ventas, con un 4T24 en el que la demanda no ha terminado de despegar pese al mejor tono aparente en China y donde la parada de mantenimiento en Celbi se llevó a cabo entre septiembre y octubre. Además, la caída en los precios de la pulpa durante el 4T24 (-20% t/t), se compensó parcialmente por un mayor descuento comercial y un dólar más fuerte, cerrando el año en niveles históricamente elevados (+19%

i.a. 2024). De este modo, estimamos un crecimiento en ventas de celulosa cercano al +5% i.a. 4T24/+11% i.a. 2024.

► En cuanto al coste medio por tonelada (cash cost), esperamos que los impactos derivados de una menor dilución de costes fijos, la avería en la turbina de la planta de Celbi y el incremento en los costes de los químicos redunden en un aumento relevante en el cosh cost, tanto en términos interanuales (+20% R4e) como vs 3T24 (+9% t/t, +3% t/t ex-efecto turbina). Efectos en cualquier caso que consideramos temporales.

► Respecto a la venta de energía y madera y la prestación de servicios, esperamos cifras similares a las del 3T24 toda vez que los precios del pool se han mantenido constantes.

► Así, esperamos que las ventas consolidadas crezcan en torno al +2% i.a. 4T24/+9% i.a. 2024, mientras que a nivel EBITDA estimamos una caída cercana al 26% i.a. 4T24/+53% i.a. 2024, con el margen 4T24 (~15%/16%),

penalizado por el mencionado incremento temporal en cash cost, y cerrando 2024 por debajo de su media histórica (~24% vs 26,8%).

► En la parte baja de la cuenta, la menor carga impositiva y una ligera reducción en gastos financieros por la menor deuda deberían redundar en un resultado neto cercano a 4 millones de euros (-70% i.a. 4T24/+123% i.a. 2024).

► En cuanto a la generación de caja, pese a la eficiente gestión del circulante y a las limitadas necesidades de capex, esperamos que el débil desempeño operativo se traduzca en un repunte de la deuda hasta 287 millones de euros (vs 249,8 millones de euros 3T24), equivalentes a una ratio DN/EBITDA ~1,4x, aún por debajo de los 362 millones de euros a cierre 2023.

► De cara a la conferencia de resultados prestaremos especial atención a 1) expectativas sobre el mercado de la

celulosa tras los últimos incrementos de precios anunciados por los grandes productores latinoamericanos; 2) guía de cash cost y márgenes para 2025, donde esperamos normalización tras los extraordinarios de 4T24; y 3) evolución y expectativas sobre sus proyectos de crecimiento, con la conversión de la planta de Biotek hacia dissolving para final de 2026 (~200.000 t) y las últimas noticias sobre el proyecto Gama, donde esperamos novedades sobre la licencia ambiental, condición esencial para la decisión final de inversión.

Recomendación SOBREPONDERAR y P.O. 6,20 eur/acc.