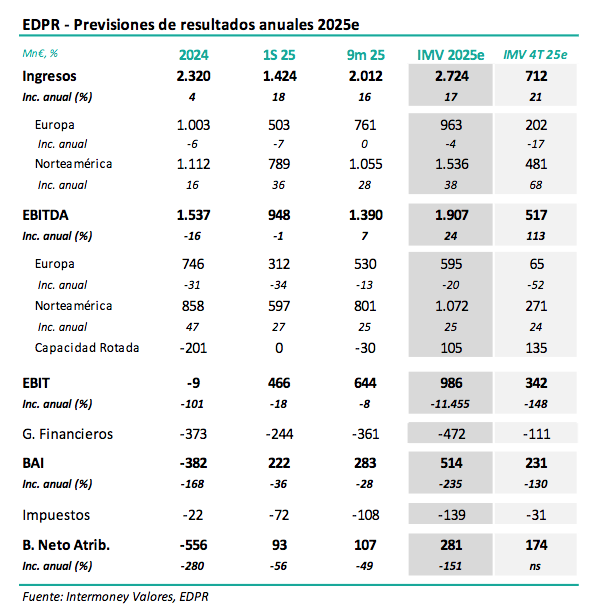

Intermoney | EDPR (Comprar, PO 15 €) anunciará sus resultados anuales de 25e el miércoles 25 de febrero antes de la apertura, celebrando una presentación a las 16:30h. Los principales datos de nuestras previsiones se pueden

consultar en la tabla adjunta. Esperamos que el EBITDA en 25e haya subido un +24% respecto a 24 hasta 1.907 Mn€, debido principalmente al ya reportado incremento de producción del +11%, que compensaría el descenso en 25e de la contribución por rotaciones; en el 4T24 EDPR reportó provisiones a nivel de EBITDA de -133 M€, que no esperamos se repitan en esta ocasión. Por mercados habría un contraste entre Norteamérica, que habría registrado un fuerte incremento (+25%), y Europa que registraría descensos (-14%). Estimamos un

beneficio neto de 281 M€ frente a -556 M en 2024, afectado entonces también por provisiones. No variamos apenas nuestras estimaciones de EBITDA en 25e-27e, tras haberlas bajado en noviembre pasado una media del -6% en 25e-27e teniendo en cuenta la más prudente estrategia de crecimiento del Grupo.

Confirmamos nuestra recomendación de Comprar en EDPR, así como nuestro P.O. de 14 €, que bajamos desde 15 € en noviembre, con fecha diciembre 26e. Este descenso fue consecuencia de reflejar la nueva orientación de crecimiento de EDPR, centrada en menores inversiones netas, y focalización en Norteamérica, una vez aclaradas sus incertidumbres regulatorias. Bajamos nuestras cifras de EBITDA una media del -6% en 25e-27e, incluyendo un -13% en 27e, aunque los ratios de deuda descenderían hasta las 3x en 28e, situándonos en línea con las nuevas guías de la empresa. Pensamos que los bajos crecimientos (+5% TAC 25e-28e) son alcanzables, por lo que no esperamos sorpresas negativas en el futuro. Los ratios implícitos de valoración, en el entorno del 1,0 Mn€/MW, no son precisamente exigentes.