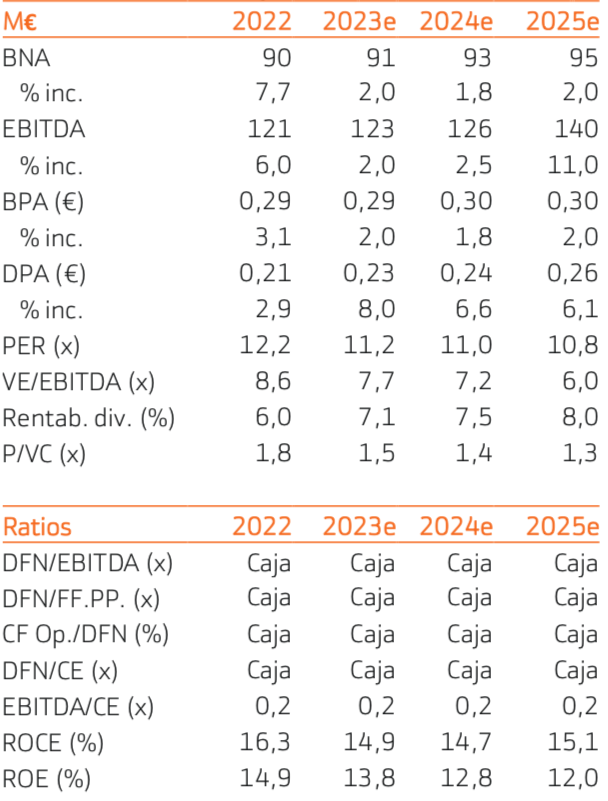

Bankinter | Los resultados de Faes Farma (FAES) cumplen con las guías y, nuestra valoración es neutral. Están impulsados por las ventas del negocio internacional y Licencias, mientras que Salud animal y Farma en España retroceden ligeramente, ésta última a causa del vencimiento de la patente de bilastina.

Los márgenes se resienten por el efecto de la inflación de costes, especialmente materias primas y energía, algo ya visto en otras farmas. La compañía está construyendo dos nuevas fábricas para añadir capacidad de producción en Farma y, Salud animal. A pesar de este esfuerzo inversor, aumenta el dividendo +32% a la vez que se estabiliza la tesorería neta. Ajustamos nuestras estimaciones para reflejar el aumento de costes y un escenario de márgenes inferiores a lo que esperábamos anteriormente.

En consecuencia, recortamos nuestro Precio Objetivo hasta 3,60 euros/acción desde 3,95 euros/acción, implica que nuestra valoración VE/EBITDA se mantiene en el 8,6x promedio de 2020-2022. Reiteramos nuestra recomendación Neutral.

PUEDE LEER EL ANÁLISIS COMPLETO AQUÍ

FAES FARMA (Neutral; Pr. Objetivo: 3,60€; Cierre: 3,255€, Var. Día: +0,31%; Var. Año: -7,6%).