Bankinter | Sacyr (SCYR) ha presentado unas cifras de 2020 positivas con unas ventas consolidadas de +9,1% y un Ebitda de +6,5%.

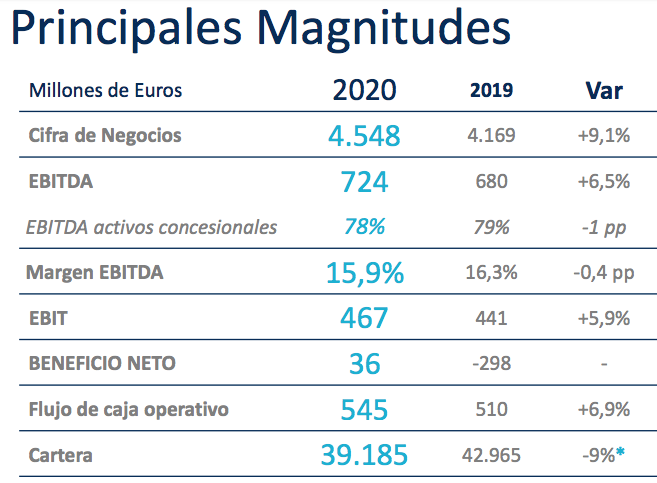

Cifras 12M20: Ingresos 4.548M€ (+9,1% a/a); EBITDA 724M€ (+6,5%) y BNA 36M€.

Por el lado de la participación de Repsol, la compañía tiene totalmente cubierto el riesgo financiero ante bajadas en el precio de la acción gracias al call-spread que tiene contratado. La compañía mantiene la participación de Repsol a un valor en libros de 9 euros/acción a 31 de diciembre de 2020. La deuda neta se situó en 5.212M€ vs 4.788M€ en el trimestre anterior.

Opinión del equipo de análisis de Bankinter:

Los resultados son buenos dado que presentan crecimientos tanto en trimestre estanco como en el acumulado del año lo cual confirma la solidez del negocio de Sacyr en el actual entorno de desaceleración económica. El negocio de Concesiones (84% de nuestro EV estimado y 75% del EBITDA) aporta estabilidad al tener el 90% de sus activos no sujetos a riesgo de demanda. Al precio actual de mercado, consideramos que hay valor en el negocio de concesiones que no se está reflejando por parte de la cotización. Reiteramos comprar.

SACYR (Comprar; Cierre 2,07 euros; Precio Objetivo: 2,62 euros; Var. Día: +0,17%; Var. Año: +6,58%).