Fátima Herranz (Singular Bank) | Jornada de movimientos moderados en los mercados de renta variable globales, que continúan evaluando las perspectivas de crecimiento económico en los próximos meses frente a las preocupaciones sobre el repunte de la inflación y la posibilidad de que el banco central de EEUU relaje el tono expansivo de su política monetaria antes de lo previsto. Una situación que también se ha reflejado en una mayor estabilidad de los mercados secundarios de renta fija tras la volatilidad sufrida en los últimos días.

La evolución de los mercados financieros continúa condicionada por las expectativas sobre la futura orientación de la política monetaria de la Fed, especialmente tras mostrar sus proyecciones trimestrales que 13 de sus 18 miembros del Comité Federal de Mercado Abierto (FOMC) proyectan al menos una subida de tipos de interés a finales de 2023, frente a 7 en marzo. Adicionalmente, 7 de ellos prevén que el movimiento al alza podría producirse en 2022. Una postura que reiteró el viernes el presidente de la Fed de St. Louis, James Bullard, y que provocó un repunte de los rendimientos de los bonos soberanos a corto plazo y una caída en los vencimientos a largo plazo, reduciendo el diferencial entre las TIRes de los bonos del Tesoro a 5 y 30 años. Asimismo, ayer James Bullard subrayó la conveniencia de que los miembros del FOMC abran el debate sobre la reducción gradual del ritmo de compras de activos, al igual que el presidente de la Fed de Dallas, Robert Kaplan.

A la espera de la comparecencia de esta tarde del presidente de la Reserva Federal, Jerome Powell, ante el Subcomité Selecto de la Cámara (20:00 h peninsular), se prevé que reitere que la inflación de EEUU retrocederá al objetivo del 2% una vez que se diluyan el efecto base y los actuales desequilibrios de oferta. En la misma línea, el presidente de la Fed de Nueva York, John Williams, ha declarado que continúa considerando que el reciente aumento de la inflación será un fenómeno temporal. Adicionalmente, ha agregado que los elevados niveles de desempleo también frenarán las tensiones inflacionistas. En este contexto, la Fed estima que la inflación se modere a un 2,1% en 2022 y un 2,2% en 2023, a pesar de revisar al alza sus proyecciones de este año a un 3,4% anual, 1 pp superior a su anterior estimación de marzo.

En este entorno, la jornada bursátil de hoy se ha iniciado con referencias positivas de las bolsas asiáticas, destacando la recuperación del índice japonés Nikkei 225 de un 3,12% tras registrar ayer su mayor caída en los últimos cuatro meses (-3,29%). Por su parte, el Shanghai Composite se ha revalorizado un 0,80% y el Kospi surcoreano un 0,71%, mientras que el Sensex indio se ha mantenido prácticamente estable (+0,03%). El principal índice bursátil de India continúa cotizando próximo a su máximo histórico alcanzado el pasado martes, en un contexto en el que el país ha acelerado significativamente su proceso de vacunación (récord diario de 8,62 millones de dosis), al mismo tiempo que sus nuevos casos diarios de covid-19 se ha reducido a su menor nivel en los últimos tres meses.

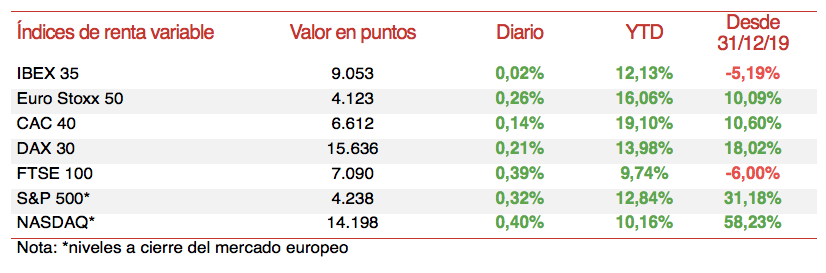

Por su parte, en la Eurozona los índices han registrado moderadas subidas: el DAX se ha revalorizado un 0,21%, el CAC 40 un 0,14% y el Ibex 35 ha permanecido prácticamente plano (0,02%). El Eurostoxx 50 ha subido un 0,26%.

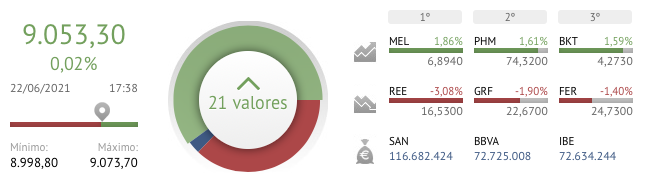

En concreto, el selectivo madrileño se ha situado en los 9.053,3 puntos, manteniéndose prácticamente en el mismo nivel registrado en la sesión del lunes y aguantando la barrera psicológica de los 9.000. Las mayores subidas se las han anotado Meliá (+1,86%), PharmaMar (+1,61%), Bankinter (+1,59%), Siemens Gamesa (+1,35%), Amadeus (+1,33%) y Merlin Properties (+1,05%). Por el lado contrario, ACS ha terminado como el valor más bajista del Ibex 35, con una caída del 5,75%, seguido de Red Eléctrica (-3,08%), Grifols (-1,90%), Ferrovial (-1,40%), IAG (-1,29%) y Mapfre (-1,14%).

Siguiendo la misma tendencia que las bolsas europeas, los índices bursátiles estadounidenses muestran subidas moderadas a la espera de las declaraciones del presidente de la Fed. A cierre del mercado en Europa, el S&P 500 avanza un 0,32% y el Nasdaq Composite un 0,40%.