Bankinter | Tras 16 años de gobierno de Angela Merkel, esta no se presenta a la reelección y su partido (CDU/CSU) no encabeza la intención de voto, que se encuentra muy repartido y, por primera vez, parece casi seguro que será necesaria una coalición de tres partidos para formar Gobierno.

Paradójicamente, aunque las negociaciones podrían dilatar la toma de posesión del nuevo Gobierno, una vez cerradas darán estabilidad al Gobierno y a la política pactada de antemano. Es altamente probable que los Verdes formen parte del nuevo Gobierno. Todos los partidos en distinto grado han asumido en sus programas la agenda “verde” y parece relativamente fácil alcanzar acuerdos con éstos.

Excluyendo a los partidos más extremos (Linke y AfD) los demás comparten objetivos comunes en torno al impulso de la digitalización y descarbonización del país, y el compromiso con la UE. En los escenarios de coaliciones más probables prevemos un enfoque fiscal más expansivo que reforzará y alargará el ciclo expansivo de la economía con inversiones en esos frentes. Por tanto, un escenario favorable para la renta variable (especialmente los sectores de Energías Renovables (fabricantes y operadoras), Vehículos eléctricos, Semiconductores e Industria). En Renta Fija, el mayor déficit público tendrá escaso impacto en la rentabilidad de los bonos dado el apoyo del programa de compras del BCE y una emisión neta que seguirá moderada. En cuanto al Euro, cualquier escenario orientado al crecimiento y la cohesión interna será beneficioso, pero el menor diferencial de tipos de interés con otras divisas evitará una apreciación significativa y sostenida del Euro por este motivo.

Por primera vez en 16 años, el partido de Merkel, CDU/CSU (Unión Democrática Cristiana), que ahora lidera Armin Laschet, no encabeza la intención de voto. Es superado por el SPD (Socialdemócratas), dirigido por el actual Ministro de Finanzas, Olaf Scholz. Actualmente gobiernan en coalición CDU/CSU y SPD. Con un elevado porcentaje de indecisos, la incertidumbre es elevada.

Tal como están las encuestas ahora, serán necesarios 3 partidos para contar con una mayoría suficiente para formar Gobierno. Si el resultado de las elecciones es ajustado, como se espera, las negociaciones para formar gobierno podrían alargarse como ocurrió en 2017 cuando Merkel tuvo que gobernar “interinamente” 5 meses hasta cerrar un acuerdo con el SPD con quien acabó formando Gobierno. Por otro lado, paradójicamente, un Gobierno de coalición triple, dotaría de estabilidad a dicho Gobierno: (i) un laborioso acuerdo a 3 bandas requerirá probablemente el abandono de las posturas más extremas y (ii) nuevos cambios en lo acordado serán muy complicados una vez formado el Gobierno.

Las coaliciones más probables que se barajan deberían contar con la presencia de Grüne (Verdes, encabezados por Analenna Bärbock). Todos los partidos abogan por mayores inversiones “verdes” con lo que llegar a acuerdos con este partido parece factible. Los partidos han de superar el umbral del 5% de los votos para acceder al Parlamento (Linke, con 6%/7% está cerca del límite).

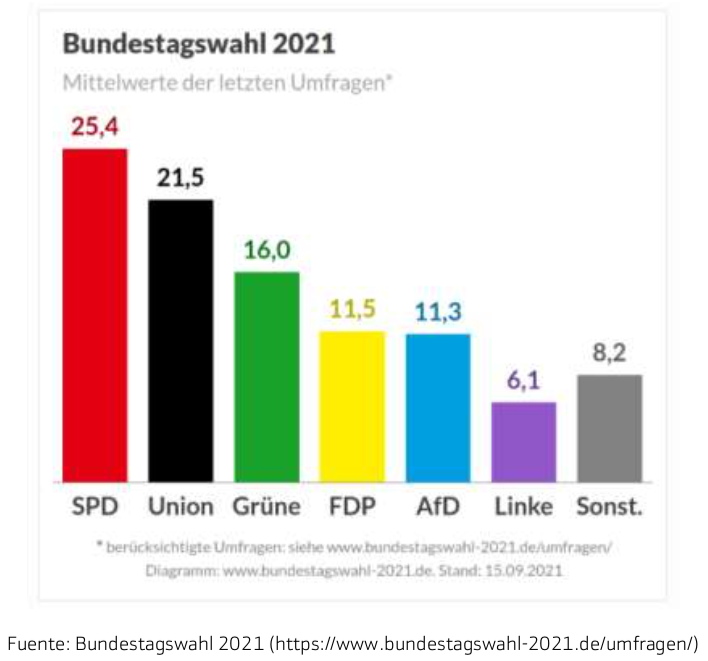

Según las intenciones de voto a 15 de septiembre (ver gráfico adjunto), las coaliciones que consideramos más probables son, por orden, las siguientes:

– Coalición “Jamaica”: CDU/CSU (negro) + Verdes + FDP (liberal-centro; amarillo). Incluso si el líder del CDU/CSU, Armim Laschet, con baja popularidad, no llega a ser Canciller de la República. Según la Constitución alemana, el Canciller de la República no ha de ser necesariamente el líder del partido gobernante. A esta coalición le asignamos una probabilidad del 40%.

– Coalición “Semáforo”: SPD (rojo) + FDP + Verdes. La divergencia entre SPD y FPD en política fiscal y estado del bienestar, hace que para muchos esta coalición sea más difícil de cuajar. Probabilidad del 30%.

– Coalición “Negro-Rojo-Verde/Amarillo”: CDU/CSU + SPD + Verdes o FDP. Otras coaliciones posibles cuentan con CDU/CSU y SPD trabajando juntos, pero, dadas sus desavenencias en el Gobierno actual y su antagonismo tradicional y reciente en la campaña electoral, parece más improbable también. Probabilidad del 20%.

– Coalición “Rojo-Rojo-Verde” (2RV): SPD + Verdes + Linke (comunistas): menos probable y más adversa para el mercado. Abogarían por una agenda “redistributiva” que podría introducir un Impuesto sobre el Patrimonio de al menos 1%, una modificación de la carga impositiva de las rentas más altas a las más bajas, un aumento del SMI y mayores beneficios sociales. Los precios de la vivienda se verían presionados. En el frente de política exterior habría grandes obstáculos dadas las posiciones opuestas respecto a EE.UU. (los comunistas abogan por un acercamiento a Rusia frente a un enfoque pro-EE.UU. y OTAN de los otros dos). Probabilidad del 10%.

AfD (Alternative für Deutschland – extrema derecha) no forma parte de las quinielas; todos los partidos han expresado explícitamente su negativa a formar Gobierno con este partido.

Otros aspectos ampliamente compartidos por todos los partidos son:

. (i) El aumento de las inversiones tanto a nivel doméstico como europeo y políticas ambientales (con objetivos de reducción de emisiones de CO2 similares). Así es muy probable un aumento de las inversiones en medioambiente y de los precios de los derechos de CO2.

. (ii) Una política fiscal más expansiva (más moderada si CDU/CSU o FPD forman parte del Gobierno). La norma constitucional de que el déficit estructural a nivel federal no puede exceder el 0,35% del PIB no se reinstaurará hasta 2023 en cualquiera de los escenarios. En 2020 y 2021, a propuesta del Gobierno, el Bundestag o Congreso aprobó la suspensión de emergencia del límite de deuda establecido en la Constitución para combatir la crisis del Covid-19. Esta medida muy probablemente se mantendrá en 2022. El déficit fiscal que podrían alcanzar tanto la coalición “Jamaica” como “Semáforo” se estima en 0,7%/0,9% del PIB; mientras que la “2RV” podría alcanzar 1% o superior.

. (iii) Cualquiera sea el Gobierno emergente, Alemania mantendrá su compromiso con la UE, aunque avances en mayor integración serán lentos (no empuje a favor de la emisión de Eurobonos o la permanencia del Fondo de Recuperación, aunque sí podría revisarse el Pacto de Estabilidad y Crecimiento).

Impacto sobre el mercado en los 2 desenlaces más probables (suman 70% probabilidad):

No esperamos una fuerte reacción del mercado tras las elecciones. Desde 1991, los nuevos Gobiernos han tardado una media de 61 días en jurar el cargo. En este caso, dada la complejidad de las negociaciones es más probable un escenario como el de 2017 cuando se tardó 171 días. Será bienvenido un enfoque fiscal más expansivo que refuerce y alargue el ciclo expansivo de la economía. El foco de las inversiones se dirigirá a la digitalización y reducción de emisiones (probablemente aumentando los objetivos comprometidos con la UE). En ese entorno saldrán favorecidos los sectores de Energías Renovables (fabricantes y operadoras), Vehículos eléctricos, Semiconductores e Industria. Valores como Deutsche Post, SAP, Infineon, Volkswagen, Deutsche Bank, Schneider Electric, Hellofresh que están en nuestra

En Renta Fija, el mayor déficit público tendrá escaso impacto en la rentabilidad de los bonos dado el apoyo del programa de compras del BCE y una emisión neta que seguirá moderada. La creciente emisión de bonos verdes seguirá atrayendo una demanda sustancial. Solo una victoria de la coalición “2RV” podría presionar las rentabilidades de los bonos al alza en un contexto de mayores emisiones.

En cuanto al Euro, cualquier escenario orientado al crecimiento y la cohesión interna será beneficioso. Pero a medio plazo el mayor catalizador para la divisa es el diferencial de tipos de interés. Una postura más acomodaticia por parte del BCE mantendrá los tipos de interés bajos (negativos) durante un tiempo prolongado evitando una apreciación significativa y sostenida del Euro por este motivo.