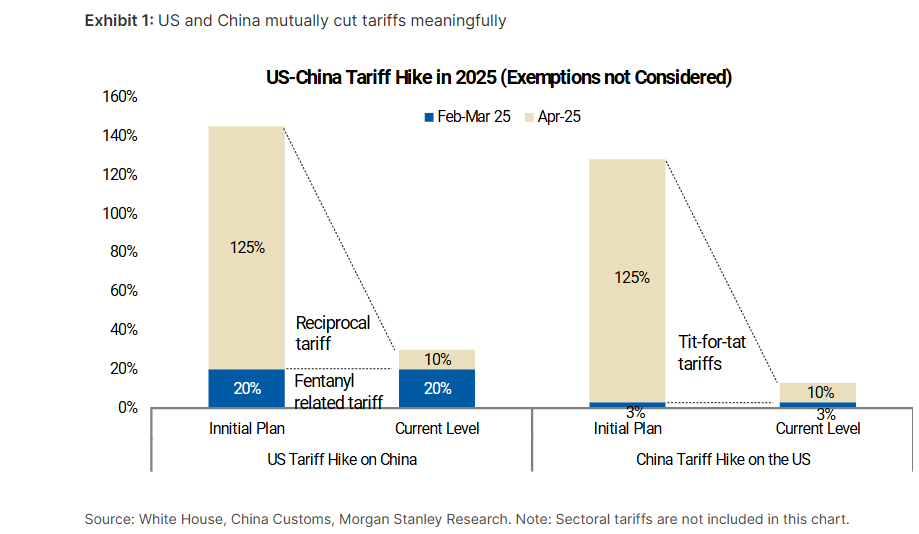

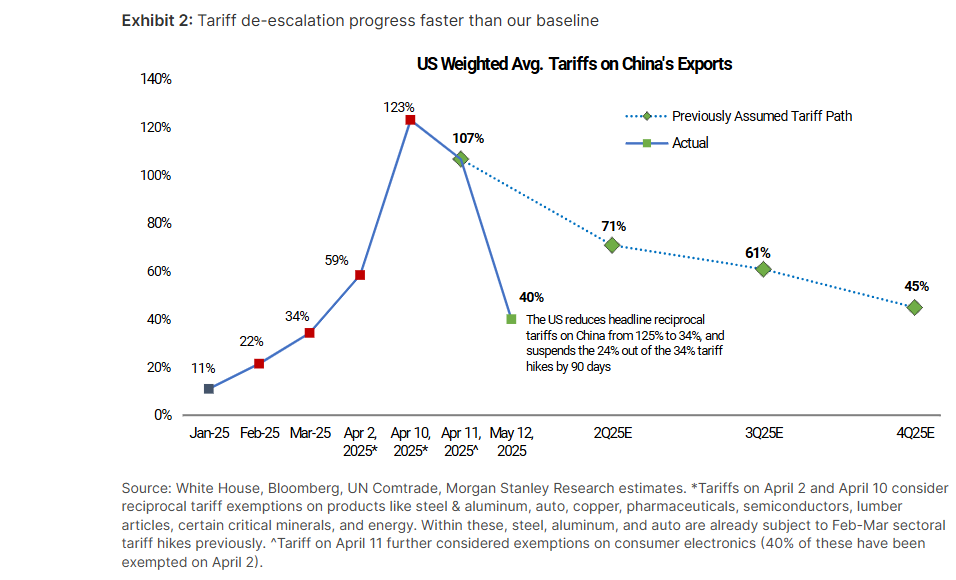

Morgan Stanley | Tras un acuerdo mutuo para reducir de forma temporal (pausa de 90 días) los aranceles recíprocos, avanza la desescalada entre China y EEUU más rápido de lo esperado. De este modo, el tipo arancelario aplicable sobre China cae al 40%, significativamente mejor de lo estimado por el equipo macro: 71% a mediados de año y 45% para finales 2025. Además, este fin de semana ambas partes acordaron establecer un mecanismo permanente de consulta económica y comercial para facilitar futuras negociaciones.

IMPLICACIONES: Aunque los aranceles siguen siendo elevados, esta pausa puede impulsar un front-loading de la producción y de los envíos, lo que podría provocar una sorpresa positiva en el dato de crecimiento del PIB del segundo trimestre (4,5% estimación actual) y una estabilización en el tercer trimestre en torno al 4% (vs <4% anterior).

Por otra parte, el Equity China sigue siendo el mayor UnderWeight del mercado entre los mercados emergentes con rating de OW/EW para MS. Sin embargo, parece que el sentimiento del mercado está cambiando. Según nuestra experta Laura Wang, más del 80% de los inversores con los que habló en la Conferencia MS BEST tienen intención de añadir exposición a China en el corto plazo. Y es que recientemente hemos visto importantes evoluciones como las negociaciones comerciales con EEUU, la política monetaria más expansiva del PBOC y el compromiso del CSRC de apoyar al mercado, que deberían toda ellas dar soporte a la renta variable del país. Además, Wang cree que los efectos de los aranceles, tanto para la macro como para los resultados corporativos, podrían no ser tan dañinos para China como para otros mercados y economías. En primer lugar, China tiene el potencial de adoptar políticas expansivas tanto en el ámbito monetario como fiscal que podrían mitigar los ya de por sí relativamente menores headwinds macro. La analista recuerda que, tras los aranceles del 2 de abril, los equipos macro revisaron a la baja el crecimiento del PIB para China en 0,3 puntos porcentuales, mientras que lo hicieron en 0,7 puntos porcentuales para EEUU o en 0,4 para Asia en general. En cuanto a los resultados de las empresas, es importante recordar que los beneficios de las compañías chinas llevan siendo revisadas a la baja desde el 2S21 y los resultados en el 4T24 fueron los primeros en línea con el consenso desde que comenzó el ciclo de downgrades, por lo que parece que las expectativas del mercado podrían estar ya más alineadas con la realidad. Por último, Wang recuerda que las acciones chinas tienen mucha menor exposición extranjera (<15%) y en especial a EEUU (<3%) comparado con los principales mercados emergentes que son socios comerciales de EEUU. En cuanto a las preferencias dentro del Equity China, los inversores mostraron un sesgo hacia las acciones con menor exposición a los aranceles y con un posicionamiento bajo. Y los sectores que parecen estar cogiendo mayor tracción son IA / Tecnología / New Economy.