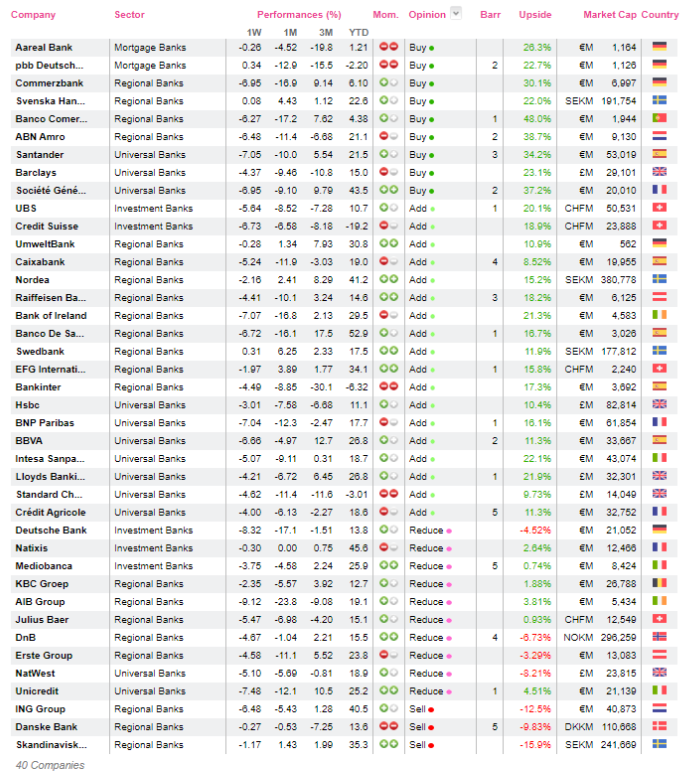

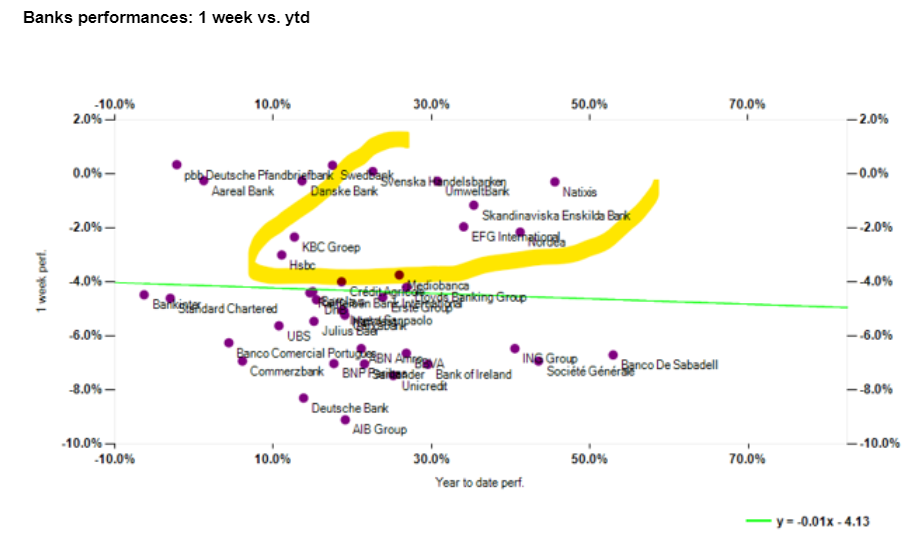

Alphavalue | Los bancos han sido una de las principales víctimas de la variante Delta del coronavirus (gran preocupación por su poder de transmisión) en cuanto a la modificación de las expectativas de crecimiento. Los mercados tuvieron la sensación durante las últimas dos semanas que la historia de la recuperación, la reflación y una curva de tipos más pronunciada se había enfriado. Las cosas se han acelerado en los últimos días. Al comparar la evolución de la semana pasada con la del ejercicio anterior, ayuda a detectar las compañías más resistentes. Están resaltadas en amarillo en el gráfico. Excluimos Credit Suisse (añadir, objetivo 10,8 CHF -), con un pobre performance, del gráfico por razones de legibilidad.

La resistencia de las entidades financieras escandinavas es tan destacada como siempre. Presumiblemente, su reputación de excelente control de costes e ingresos basados en comisiones las hace menos influyentes en las curvas de tipos nacionales. Esto no es una novedad y es una característica perdurable de cualquier cobertura más amplia de los bancos europeos.

Hay bancos que nos chirrían un poco como Natixis (reducir, objetivo 4,11 € -), a punto de ser excluido de la Bolsa por su matriz BPCE y la pequeña entidad financiera alemana UmweltBank (añadir, objetivo 18,9 € ++), en otro planeta.

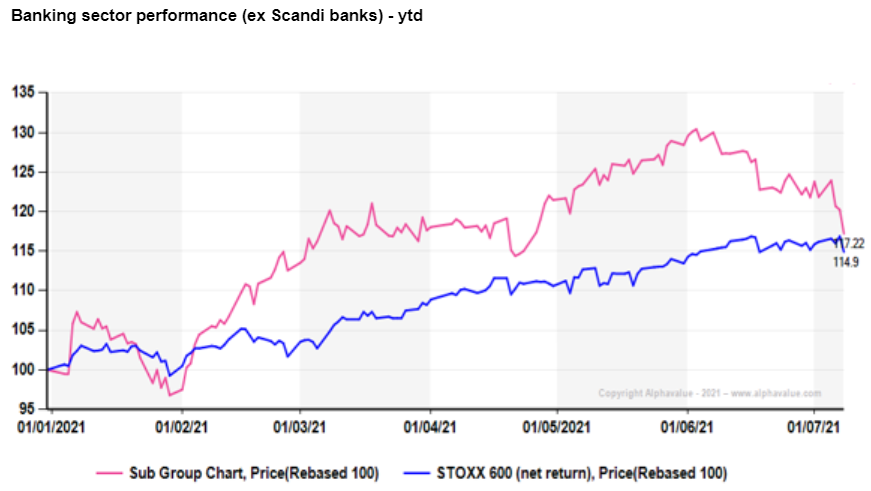

En general, los bancos más grandes están pagando un alto precio por el giro del mercado, ya que cayeron aproximadamente un -7% en la última semana, después de subir entre +25% y un +35% YTD. A continuación se muestra la evolución de los 34 bancos de cobertura de AlphaValue, sin incluir los escandinavos. Este grupo de entidades financieras alcanzó su pico a principios de junio.

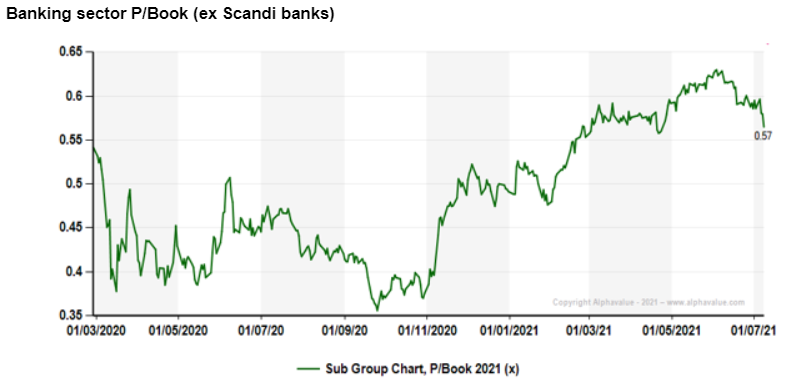

Dado que la crisis del coronavirus, seguida de la reciente intervención de la Fed, afectó de manera considerable a la baja y al alza en las expectativas de beneficios para el sector bancario, las valoraciones se muestran de manera más clara en términos de Precio / Valor en Libros. El gráfico a continuación muestra que el Precio / Valor en Libros 2021 para los 34 bancos ha vuelto a 0,55x. Dicho nivel prevaleció antes del inicio de la pandemia. Esto suena como soporte en circunstancias normales, que es prácticamente el caso por ahora, con o sin una variante de Delta circulando por el mundo.

La variante Delta, o cualquier otra que pudiese surgir, significa una curva de tipos plana, pero sin riesgo real de financiación, ya que los bancos centrales mantendrán abierto el grifo durante más tiempo si fuese necesario.

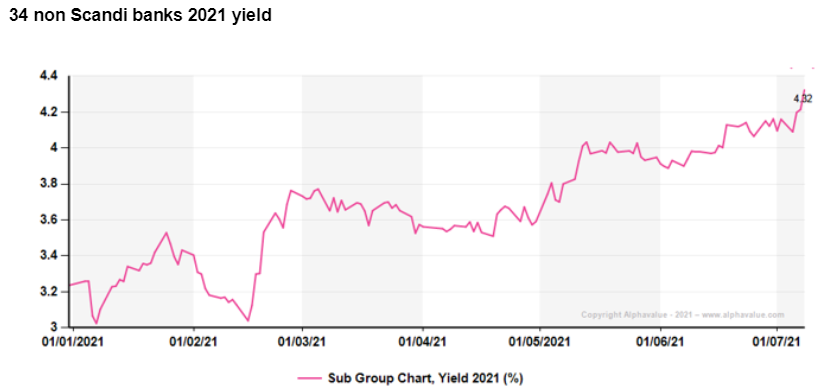

Este grupo de 34 bancos apunta a un yield del 4,3%. Probablemente valga la pena considerarlo y puede que no sea el final, ya que el BCE se ha mostrado predispuesto a levantar la mano con los dividendos. Estas entidades financieras pueden aumentar sus dividendos en un +50% antes de volver a los payouts de 2018 (45 bn€). Esto deja permite importantes upsides, y más si aumentan los payouts.

Si los dividendos ayudan al sector a encontrar su soporte a corto plazo, lo cual creemos, esto sugiere optar por los bancos más cumplidores en esta cuestión, a saber: HSBC (añadir, objetivo 453 p +), Santander (comprar, objetivo 4,10 € +) (miembro de nuestra cartera modelo), BNP Paribas (añadir, objetivo 57,7 € -), ING Group (vender, objetivo 9,26 € +), Intesa Sanpaolo (añadir, objetivo 2,73 € +) (miembro de nuestra cartera modelo).