Juan J. Fdez-Figares (Link Securities) | En una nueva sesión de “huida del riesgo”, en la que los inversores continuaron realizando beneficios, los principales índices bursátiles europeos cerraron con fuertes descensos, aunque lejos de sus niveles más bajos del día. Nuevamente los sectores/valores de corte defensivo lo hicieron mejor en términos relativos, aunque únicamente el sector de las utilidades fue capaz de cerrar la jornada al alza. En sentido contrario, los valores cuya actividad depende más de la marcha del ciclo económico fueron ayer duramente castigados, destacando principalmente los relacionados con las materias primas minerales, el petróleo y la distribución minorista, más concretamente las compañías especializadas en el gran lujo.

En Wall Street, por su parte, la sesión fue de menos a más y, tras comenzar los índices la jornada con fuertes descensos, en sintonía con lo que estaba aconteciendo en las principales plazas europeas, fueron, poco a poco, recuperando terreno, para cerrar el día de forma mixta, con el Dow Jones, índice en el que los valores cíclicos e industriales tienen un mayor peso, ligeramente en negativo, y el S&P 500 y el Nasdaq Composite con ligeros avances, gracias al buen comportamiento de algunos grandes valores del sector tecnológico. El Russell 2000, índice que integra a los valores de mediana y pequeña capitalización, fue el que peor se comportó, terminando el día claramente a la baja (-1,2%), con lo que ya acumula seis sesiones consecutivas de pérdidas. En principio, se considera que las compañías que forman parte de este indicador son más sensibles a la marcha de la economía estadounidense, lo que explicaría el impacto en la evolución del índice de los temores suscitados por la expansión de la variante Delta del Covid-19 por EEUU.

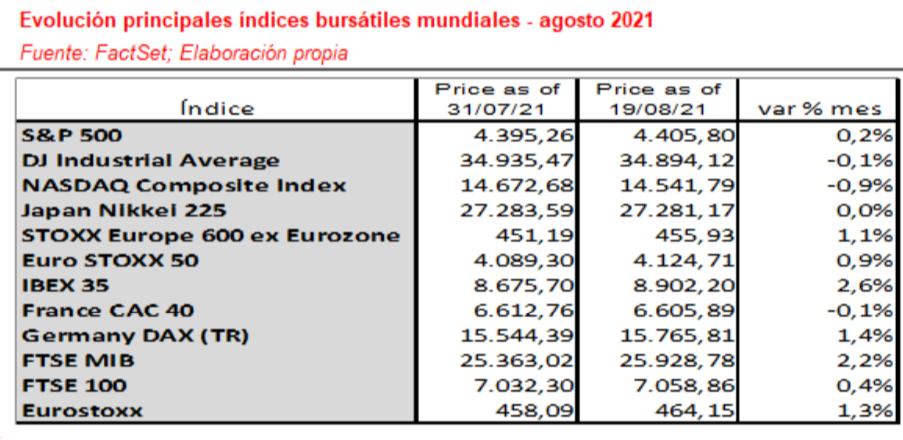

Seguimos pensando que este tipo de correcciones son normales, más aún cuando los principales índices, tras marcar recientemente máximos anuales gracias a su buen comportamiento en el mes de agosto -a pesar de los recientes descensos, y como mostramos en el cuadro adjunto, la mayoría siguen en positivo en el mes-, así como muchos valores mostraban niveles de sobrecompra elevados. En esta ocasión han sido i) el temor a que la nueva ola de Covid 19 lastre la recuperación económico global, ii) la constatación de que el crecimiento económico en China se está desacelerando y iii) la cada vez más cercana posibilidad de que la Reserva Federal (Fed) comience a retirar algunos de sus estímulos monetarios. Los tres factores que han servido de “excusa” a los inversores para decantarse por reducir sus posiciones de riesgo y refugiarse en activos como los bonos soberanos o el dólar.

No obstante, no creemos que la corrección vaya a ir demasiado lejos, ya que en algún momento entrará nuevamente dinero en el mercado. La falta de alternativas atractivas a la renta variable; las buenas perspectivas económicas y de resultados empresariales a pesar de la nueva ola del Covid- 19, que esperamos tenga un efecto moderado en estas variables; y la ingente liquidez inyectada en el sistema por bancos centrales y por algunos gobiernos, especialmente por el estadounidense, a través de sus políticas monetarias y fiscales, son factores que esperamos sigan “jugando” a favor de la renta variable, al menos en el medio plazo.

Hoy, y en una jornada de escasas referencias macro y empresariales, esperamos que las bolsas europeas abran entre planas y ligeramente a la baja. No obstante, no descartamos que a lo largo del día los principales índices de estos mercados se giren al alza, intentando de esta forma recuperar algo del terreno perdido durante la semana. Es factible, que no seguro, que, entre algo de dinero en los valores más castigados en las últimas sesiones, concretamente en los de corte más cíclico, algunos de los cuales ya muestran claros síntomas de sobreventa. Por lo demás, señalar que hoy en la bolsa española es día de vencimiento mensual de los contratos de derivados sobre los índices, lo que siempre eleva la volatilidad del mercado de contado, volatilidad ya de por sí elevada actualmente dada los reducidos volúmenes de contratación, que suelen ser típicos de las sesiones veraniegas.