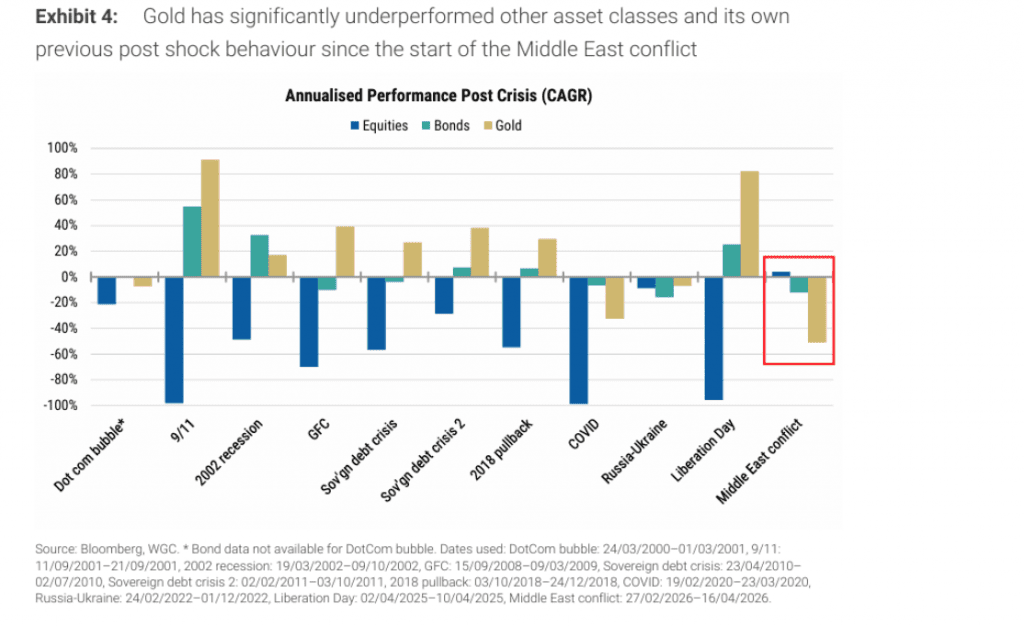

Morgan Stanley | Amy Gower analiza en esta nota si el oro sigue funcionando como activo refugio, teniendo en cuenta su comportamiento desde el inicio del conflicto. En esta ocasión, el precio del oro ha reaccionado más a los riesgos de política monetaria y menos al shock geopolítico inmediato y a los riesgos inflacionistas, a lo que hay que añadir la presión adicional de las ventas reales y técnicas. Dado que el conflicto ha desencadenado un shock de oferta energética que ha reducido las expectativas de recortes de tipos por parte de la Fed, no resulta sorprendente que el oro haya tenido dificultades para actuar como activo refugio.

Los headwins se dan la vuelta:

- Las ventas físicas reales por parte de bancos centrales y ETFs han añadido presión adicional sobre el precio, aunque esta dinámica ya está empezando a moderarse. De hecho, los ETFs ya han recomprado algo menos de la mitad de lo vendido en marzo.

- Las reservas mensuales de oro de China publicadas por el PBoC registraron su mayor aumento desde enero de 2025, a un ritmo 4‑5 veces superior al de los últimos meses, lo que sugiere compras aprovechando la corrección.

- Las expectativas de tipos en EEUU han vuelto a descontar una mayor probabilidad de recorte que de subida de tipos de aquí a final de año.

- Un dólar más débil también está dando soporte.

La estratega mantiene la visión positiva: De cara a futuro, sigue constructiva con el oro, aunque con menos potencial alcista que anteriormente (reitera el escenario base de 5.200$/oz para el 2S, frente al bull case mencionado previamente de 5.700$/oz). El equipo macro sigue anticipando dos recortes de 25 p.b. este año, en septiembre y diciembre. Esto debería favorecer al oro, con los ETFs especialmente sensibles a la dirección de la política monetaria, y con el oro realineándose de nuevo con los tipos reales. Cree que el soporte estructural sigue intacto, y que el oro continuará actuando como activo refugio a medida que los inversores cubren riesgos de depreciación de divisas y tensiones geopolíticas.

¿En qué escenario moderaría la visión? Sin embargo, un conflicto prolongado y una mayor escalada en el Estrecho de Ormuz podrían generar un entorno mucho menos favorable para el oro. Precios persistentemente elevados que acaben trasladándose de la inflación general a la subyacente serían más difíciles de ignorar para la Fed, y si el mercado obtiene visibilidad clara sobre una pausa prolongada o incluso subidas de tipos, el precio del oro podría verse presionado.