Renta 4 | En un mundo que busca energía limpia, abundante y constante, el uranio emerge como uno de los protagonistas más prometedores. No es una moda pasajera, sino una necesidad estructural: la electricidad que alimenta nuestras vidas, desde los hogares hasta los gigantescos centros de datos que hacen posible la inteligencia artificial.

En el centro de esta historia está un elemento discreto que se obtiene tras procesar y moler el mineral extraído de la tierra: el óxido de uranio, conocido popularmente como polvo amarillo y designado técnicamente como U₃O₈. Este polvo es el ingrediente clave para fabricar el combustible que alimenta los reactores nucleares. Como han señalado recientemente algunas voces importantes, como el Presidente de Cameco, Grant Isaac (Cameco es el mayor productor de uranio del mundo occidental), estamos ante un desequilibrio que apunta a un fuerte aumento

de su precio en los próximos años.

Cuando vemos la cotización del uranio, lo que en realidad está cotizando es el precio del polvo amarillo, es decir, del óxido de uranio concentrado que sale de las minas. Se mide en dólares por libra (1 libra= 0,45 kg.). El óxido de uranio es el producto físico que se compra, se vende, se almacena y se transforma en combustible nuclear.

El ciclo del combustible nuclear se trata de un proceso largo que se estructura así:

1) Extracción del mineral de uranio de las minas y su molienda (el polvo amarillo)

2) Conversión: transformar el polvo en un gas especial (hexafluoruro de uranio).

3) Enriquecimiento: concentrar el uranio útil mediante un proceso que se mide en unidades de trabajo de separación (SWU).

4) Fabricación: convertir el uranio enriquecido en varillas o elementos combustibles que se insertan en los reactores.

Lo fascinante y clave para una tesis alcista en el precio del uranio es que las compañías eléctricas que operan las centrales nucleares suelen comprar estos componentes en orden inverso.

Primero aseguran la fabricación de varillas, luego el enriquecimiento y la conversión y solo al final se preocupan de comprar el polvo amarillo de las minas. Esto obedece a que primero aseguran lo que es escaso y tiene plazos largos y se contrata con varios años de anticipación (fabricación de varillas, enriquecimiento y conversión) y se deja para el final el polvo amarillo, más sencillo de transportar y almacenar sin riesgo.

Según datos de UxC (una de las consultoras líderes más respetadas del mercado nuclear), así como de las declaraciones Presidente de Cameco y otros, entre el 66-70% de las necesidades totales hasta el año 2045 de las compañías eléctricas que gestionan reactores aún no han sido contratadas. Este proceso inverso ha provocado que los pasos intermedios hayan explotado al alza (el precio del enriquecimiento ha subido un 200-280% en solo tres años y la conversión un 200-250%) y el precio del ingrediente principal, el polvo amarillo, se haya quedado rezagado y solo haya subido un 75% en los últimos tres años.

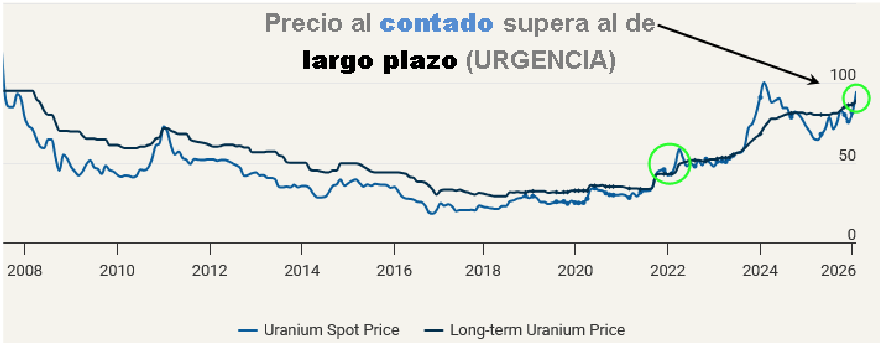

Una señal que ha encendido recientemente las alarmas ha sido que el precio al contado (el que se paga si compras hoy mismo) superó al precio de los contratos a largo plazo. Esto significa que los productores ya no están dispuestos a vender barato y que las compras urgentes comenzarán a presionar los precios al alza.

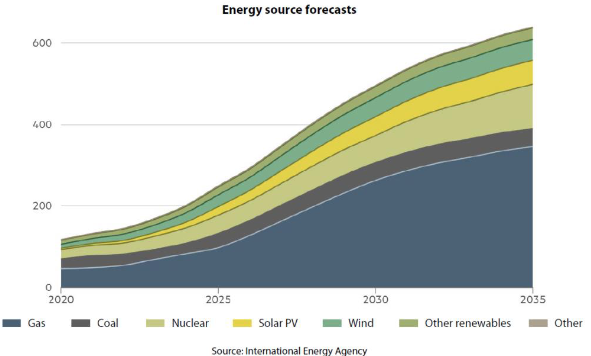

El contexto global refuerza esta visión. 2026 se perfila como un gran año para la energía nuclear a gran escala. Nuevas centrales se construyen y reactivan en todo el mundo, impulsadas por la necesidad de energía limpia y fiable. Los centros de datos de las grandes tecnológicas, el crecimiento de la IA y la electrificación de la economía exigen una fuente que funcione las 24 horas. La oferta no puede responder rápidamente a la demanda creciente: construir una mina nueva lleva años y la geología es implacable. Así, en palabras de analistas del sector, el polvo

amarillo está en los comienzos de recibir olas de compras que las empresas han estado posponiendo.

¿Cómo podemos aprovechar esta previsible subida del polvo amarillo (U3O8)?

Las empresas mineras (Cameco, Energy Fuels, NexGen, Uranium Energy, etc.) son las que extraen el mineral de uranio de la tierra y lo convierten en polvo amarillo. Cuando el precio del polvo amarillo sube, venden su producción a precios más altos, aumentando sus ingresos. Sus beneficios crecen de forma acelerada porque sus costes principales (mano de obra, energía, permisos) ya están mayoritariamente fijos. A esto se le llama apalancamiento operativo: un aumento del 50 % en el precio del polvo amarillo puede traducirse en un 100 %, 200 % o más en sus beneficios netos. Por eso, sus acciones en bolsa suelen subir con más fuerza y volatilidad que el propio precio del polvo.

Los ETFs más populares de uranio (URA, URNM, URNJ) no compran polvo amarillo directamente en su mayoría; la exposición física es limitada. Por ejemplo, el Global X Uranium ETF (URA) tiene alrededor del 5 % de exposición en Sprott Physical Uranium Trust (uranio físico real), y el resto (~95 %) son acciones de compañías mineras y relacionadas con nuclear. Cuando sube el precio del polvo amarillo, las acciones mineras se benefician (apalancamiento), y esa pequeña porción física también sube, amplificando el efecto total en el ETF.

En resumen, subidas en el polvo amarillo repercuten de forma más violenta en las empresas mineras de uranio y en los ETFs más populares del sector.

Exponemos las empresas que más pueden verse beneficiadas de una subida del polvo amarillo en el medio plazo.

Exponemos las empresas que más pueden verse beneficiadas de una subida del polvo amarillo en el medio plazo.

1) ENERGY FUELS (Ticker: UUUU) (Mercado: NYSE) (capitalización: 4.92B).

- Es el principal productor de uranio en Estados Unidos y una compañía líder en minerales críticos; opera principalmente en el oeste de EE. UU., posicionándose como un jugador clave en la independencia energética y de minerales críticos del país. Suministra a utilities nucleares estadounidenses y opera minas convencionales, así como la única instalación convencional de procesamiento de uranio operativa en EEUU. Además se ha expandido agresivamente a tierras raras, con el objetivo de reducir dependencia de China y Rusia.

- Presenta un balance sólido sin deuda neta, con una fuerte liquidez y un inventario de polvo amarillo estratégico robusto (2- 2,6 millones de libras vs. 1 millón producido en 2025). Las pérdidas de los años recientes responden a una inversión agresiva en crecimiento (CAPEX de expansión), por ello muchos inversores la ven como una clara apuesta.

- A nivel técnico presenta un sólido momentum de medio plazo, sin obstáculos hasta los máximos de 2011, en 81 dólares, un 286% por encima de los niveles actuales. La zona de máximos de 2022, ratificados el pasado mes de noviembre como soporte en la corrección, se alza como el punto clave de soporte entre 11 y 12 dólares.

2) CAMECO (Ticker: CCJ) (Mercado: NYSE) (capitalización: 49.2 B)

- La canadiense es el principal productor occidental del mundo de uranio. Se dedica a la producción, explotación y venta de polvo amarillo, suministrando a utilities globales. Opera las minas de mayor producción mundial de uranio y tiene integración vertical completa: incluye refinanción, conversión y fabricación de combustible. Es el suministrador preferido en Occidente tras las sanciones a Rusia y la redirección de la oferta de Kazajistán hacia China e India.

- Presenta una situación financiera muy sólida, con 1,2 B de dólares canadienses en efectivo frente a 1 B de dólares canadienses de deuda. Produjo en 2025 21 millones de libras de polvo amarillo (superando guía) y un inventario de 9,7 millones de libras. Además cuenta con 230 millones de libras comprometidas a largo plazo (promedio 28 millones de libras al año los próximos 5 años), lo que asegura ingresos predecibles y exposición a una revalorización del polvo amarillo.

- A nivel técnico presenta un sólido momentum de medio plazo, sin obstáculos hasta los máximos de 2011, en 81 dólares, un 286 % por encima de los niveles actuales. La zona de máximos de 2022, ratificados el pasado mes de noviembre como soporte en la corrección, se alza como el punto clave de soporte entre 11 y 12 dólares.

3) NEXGEN ENERGY (Ticker: NXE) (Mercado: NYSE) (capitalización: 7.7 B)

- La canadiense aún no produce uranio, dedicándose principalmente a avanzar proyectos de alto potencial en la cuenca de Athabasca, al norte de Canadá (una de las zonas más importantes del mundo para el uranio). Dentro de su gran proyecto Rook I destaca el depósito estrella de Arrow, uno de los más grandes y de mayor concentración y calidad del mundo, todavía en proceso de desarrollo, muy avanzado en los permisos, que contiene reservas probables de 239 millones de libras de uranio. Se espera que esta mina pueda tener el permiso final para operar antes o durante el 2T 2026.

- Presenta un balance conservador, con una deuda de alrededor de 592 millones de dólares canadienses y una posición de 306 millones de dólares en efectivo a finales del año pasado (liquidez total de 1,2 B). Cuenta con capital suficiente para cubrir las necesidades hasta la construcción y operación inicial del proyecto Rook I

- A nivel técnico se sitúa en subida libre, tras haber dejado atrás la zona de máximos de 2024, convirtiéndola en su primera referencia de soporte en adelante, en niveles de 9 dólares.

4) URANIUM ENERGY (Ticker: UEC) (Mercado: NYSE) (capitalización: 7.5 B). Es la favorita de muchos expertos del sector. - La compañía americana es la productora de uranio de mayor crecimiento y capacidad potencial de todo Estados Unidos. Tiene capacidad para producir hasta 12,1 millones de libras de uranio al año, siendo la mayor capacidad autorizada de todo el país. Además está creando una empresa nueva (UR&C) para hacer refinación y conversión dentro de Estados Unidos. Si lo logran, sería la única compañía en EE.UU. con integración vertical, que controla todo el camino desde la mina hasta casi el final del combustible nuclear.

- Presenta un balance impecable y conservador, con deuda prácticamente nula y con una fuerte liquidez de alrededor de 698 millones de dólares en cash, inventario de uranio y participaciones en otras compañías. Cuenta con un inventario de 1,4 millones de libras de polvo amarillo comprado a bajos precios. Durante el primer trimestre de este 2026 produjeron 68.612 libras a bajo coste (34,3 dólares por libra vs. precio actual polvo amarillo de 88 dólares por libra). Las pérdidas de los años recientes responden a una inversión agresiva en crecimiento (CAPEX), adquisiciones y desarrollo de la empresa nueva UR&C, por lo que muchos inversores la ven como una clara apuesta de alto potencial en el ciclo alcista del uranio.

- A nivel técnico presenta un sólido momentum de medio plazo, tras haber superado y consolidado la zona de máximos de los últimos 14 años, entre 6,70 y 9 dólares, ahora principal soporte. El valor se coloca en subida libre.

5) DENISON MINES (Ticker: DNN) (Mercado: NYSE) (capitalización: 3.4 B). Canadiense, al igual que NexGen, enfocada en la cuenca de Athabasca, posicionándose como un jugador clave en el futuro suministro del uranio para la independencia de Occidente. Su proyecto insignia es Wheeler River, siendo el mayor proyecto de uranio sin desarrollar en la parte oriental de la cuenca, con Phoenix, su principal depósito de alto grado, con reservas probadas de 56.7 millones de libras (aunque muy lejos de Arrow, de NexGen, con 239 millones

de libras) - Presenta un balance sólido y bien financiado, con 345 millones de dólares emitidos mediante notas convertibles al 4,25%, con la posibilidad de convertirse en acciones en el futuro, para minorar la dilución. Tiene una fuerte liquidez de aproximadamente 700 millones de dólares en cash, inversiones e inventarios de polvo amarillo estratégico. No produce uranio a escala comercial todavía, con su depósito Phoenix pendiente de la licencia final para iniciar su construcción, esperada durante el 1T 2026 (CAPEX inicial estimado para construir Phoenix:

600 millones de dólares). Las pérdidas de los años recientes responden principalmente a inversión agresiva en avance regulatorio, ingeniería, permisos y estudios, preparando el terreno para la construcción y producción futura. - A nivel técnico la situación también es positiva, tras haber superado la zona de máximos desde 2011 entre 3,10 y 3,70 dólares canadienses, ahora principal soporte. El camino al alza aparece despejado hacia los máximos históricos de 2007 en 14,20 dólares, un 171 % por encima.

Una futura subida en los precios del uranio puede aprovecharse mediante la compra de compañías mineras individuales, así como a través de ETFs o fondos indexados del sector (como URA, URNM, URNJ, entre otros). El principal ETF de uranio del mundo es el Global X Uranium ETF (URA), con unos 7.000 millones de dólares en activos y el mayor volumen de negociación. Sus principales posiciones (datos al 13 de febrero de 2026) incluyen: En Europa, para inversores minoristas (compatible con normativa UCITS y sin restricciones), el

equivalente más directo es el Global X Uranium UCITS ETF (URNU), cotizado en mercados como Alemania.