DWS | ¿Habrá un «cambio de régimen» en la Reserva Federal de los Estados Unidos? El candidato a presidente de la Fed, Kevin Warsh, ha planteado repetidamente esa posibilidad. Pero suponiendo que Warsh sea nombrado finalmente, lo que les importa a los inversores no es tanto el eslogan como la dinámica del balance.

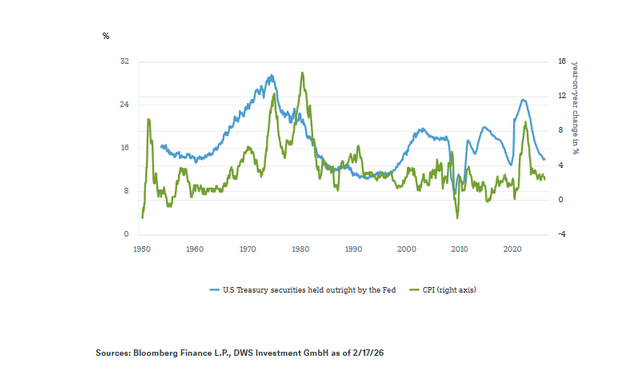

Nuestro gráfico de la semana compara las reservas de bonos del Tesoro estadounidense de la Fed como porcentaje del mercado total con el índice de precios al consumo (IPC) de EE. UU. Los grandes aumentos en la huella de la Fed tendieron a coincidir con períodos en los que la inflación se convirtió, a posteriori, en un problema mayor, sobre todo en la década de 1970 y de nuevo tras la pandemia. Eso no significa que el balance “provoca” cada repunte, pero es una herramienta que puede amplificar lo que la política fiscal y las perturbaciones de la oferta ya han puesto en marcha.

Por ese motivo, los mercados prestan atención al candidato a presidente de la Fed, Kevin Warsh, crítico desde hace tiempo de la flexibilización cuantitativa (QE) y la expansión del balance más allá de lo necesario para superar una crisis financiera. Sin embargo, como advierte Christian Scherrmann, economista jefe para EE. UU. de DWS, las declaraciones pasadas no justifican sacar conclusiones precipitadas sobre los cambios de política que se avecinan. En parte, esto refleja los cambios en la estructura financiera de la economía estadounidense en las últimas décadas.

Las compras de bonos a gran escala durante crisis anteriores significaron que la Fed compró bonos del Estado, así como otros valores, y amplió su balance mediante compras en el mercado. El resultado es un aumento de las reservas bancarias en el sistema. Al retirar bonos de las carteras privadas, la Fed puede hacer bajar los rendimientos a largo plazo. Esto podría flexibilizar las condiciones de los préstamos más allá del tipo de interés oficial, lo que favorecería los préstamos, los precios de los activos y el gasto. Si la demanda en toda la economía ya es fuerte y la oferta es limitada, es más probable que esa demanda adicional eleve los precios que la producción.

Actualmente, la Fed posee alrededor de 4,29 billones de dólares en bonos del Tesoro, lo que supone aproximadamente el 14% de la deuda negociable, y la inflación del IPC general es del 2,4 % interanual. “Con Warsh al frente, es muy posible que veamos una Fed más centrada, que dependa menos, por ejemplo, de las orientaciones prospectivas”, argumenta Christian Scherrmann. “Pero es probable que cualquier cambio sea gradual, más que revolucionario”. Creemos que, en los próximos meses, la Fed probablemente mantendrá una actitud de espera hasta que la inflación haya digerido por completo el impacto de los aranceles. A más largo plazo, esperamos que siga siendo tan cautelosa como lo permitan las circunstancias con su balance, precisamente porque el uso de esta herramienta puede tener consecuencias importantes, a menudo de forma impredecible y con un retraso difícil de determinar.

Cómo se relacionan las reservas del Tesoro de la Reserva Federal con la inflación de los precios al consumo