Intermoney | El dopaje introducido por los bancos centrales en los mercados lleva a que se den episodios en los que el buen comportamiento de los indicadores macroeconómicos puede lastrar el desempeño de los principales activos, dado que prima el hecho de que nos acercamos a un menor apoyo de la política monetaria y no la realidad acorde con que esto forma parte del escenario de consolidación de la mejora de la economía. El máximo ejemplo de esta situación es EEUU, donde también afrontamos un contexto en el que empieza a quedar atrás lo mejor de las cifras de crecimiento. Esto hace que pesen los datos cuando superan las expectativas y apoyan la estrategia de salida de la Fed, pero al mismo tiempo no son lo suficientemente dinámicos como para contradecir la esperada trayectoria de desaceleración del crecimiento estadounidense.

Entre las ramificaciones de la desaceleración del crecimiento estadounidense, sobresale su papel como argumento para justificar un bache en las bolsas a corto plazo. Sin embargo, no debemos perder la perspectiva ya que estamos hablando del freno de la actividad y no de la caída de ésta. De hecho, en el largo plazo, cabe esperar un crecimiento de EEUU algo por debajo del 2% y el mercado parece confiar en que la economía de este país crezca un 2,4% en 2023, después de repuntar un 4,2% en 2022 y cerca de un 6% en 2021. Así que, cuando miramos más allá del corto plazo, de producirse la tan esperada corrección de calado en el S&P500, ésta será una oportunidad de compra.

La cercanía del inicio de la reducción de las compras netas de activos por parte de la Fed puede facilitar que se produzca el evento más esperado del año, acorde con una corrección de cierta envergadura del S&P500 y, por extensión, de las bolsas en Europa. Empero, éste parece que no acaba de llegar y, quizás, esto se deba a un escenario en el que, realmente, pocos temen por la actividad a unos trimestres vista. La demanda acompaña y el verdadero límite para la actividad está en los cuellos de botella que ponen un claro tope a la producción en múltiples sectores, al tiempo que existe un acuerdo generalizado respecto a que los gobiernos y los bancos centrales seguirán cuidando del avance económico. De hecho, en el caso de los segundos, aun cotizándose el fin de las compras netas de activos de la Fed para mediados de 2022, todavía quedaría un largo camino hasta que su política monetaria fuera restrictiva en relación con el momento de la economía.

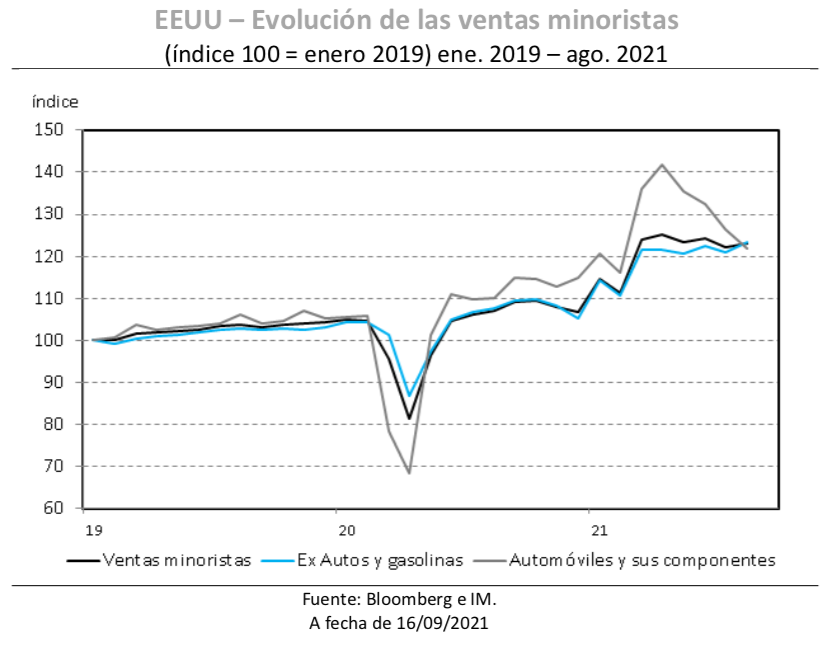

No obstante, en los mercados se vive mejor a la sombra de un apoyo generoso de instituciones tales como la Reserva Federal y, este jueves, se puso en valor que se encuentra más cerca la posibilidad de que su respaldo pierda fuerza en los próximos meses. En EEUU, las ventas minoristas de agosto sorprendieron con un crecimiento del 0,7% m. a nivel agregado y del 1,8% m. después de descontar los automóviles, lo cual implicaba que se superaban holgadamente las expectativas de los inversores, incluso, después de tener en cuenta la revisión a la baja de la serie.

En la práctica, el dato de ventas minoristas en EEUU no resulta tan positivo como se percibe a simple vista. El avance del consumo de bienes se produce a costa del gasto en servicios como consecuencia del resurgir del COVID-19 en el país al amparo de la variante Delta. Una tesis apoyada por el estancamiento de la componente de restauración en las mencionadas ventas minoristas (0,0% m. en agosto) en contraposición con los avances generalizados en el resto de las partidas. De hecho, las otras excepciones negativas de las ventas minoristas estadounidenses estaban conformadas por el equipamiento deportivo que sigue depurando las fuertes compras pandémicas (-2,7% m.), los bienes electrónicos que también se vieron menos afectados durante la pandemia (-3,1% m.) y los vehículos y sus componentes (-3,6% m.) después de su boomprimaveral.

En conjunto, una vez descontada la partida de automóviles, las ventas minoristas estadounidenses y su crecimiento en agosto del 5,2% trim. a. mejoraba los augurios del mercado, si bien cabe insistir en que el dato no era tan bueno como parecía al producirse después de su enfriamiento previo (como puede observarse en el gráfico anterior) y a costa del gasto en servicios. Unos servicios que, en la actual fase económica, deben ser los grandes protagonistas de la actividad en EEUU.

En EEUU, la sorpresa al alza de las ventas minoristas convivió con unas peticiones semanales de desempleo que repuntaron ligeramente hasta 332.000, pero que continúan en sus menores cotas desde marzo de 2020 y se acercan a la cifra de 244.500 que podemos identificar con la normalidad, pues se corresponde con su promedio en el periodo 2015-2019. En conjunto, de no profundizarse en los datos estadounidenses, un vistazo rápido a éstos respaldaba la opinión de que el desempeño de la economía de EEUU acerca, y mucho, la reducción de las compras netas de activos por parte de la Fed. Esto se traducía en caídas de hasta el -0,83% en el S&P500 que se reducían a la mínima expresión según avanzaba la sesión hasta finalizar con pérdidas del -0,165%. Por su parte, la rentabilidad del T-Note a 10 años llegaba a rozar el 1,35% para, posteriormente, perder algo de fuerza hasta 1,336% y el dólar incorporaba las expectativas de menor generosidad por parte de la Reserva Federal avanzando hasta 1,176 frente al euro.

El día antes, el miércoles, la percepción expuesta fue apoyada por el índice manufacturero de la Fed de Nueva York que escaló hasta 34,3 en septiembre, cuando el mercado esperaba cifras de 17,9. Un buen desempeño que contaba con el apoyo de partidas clave, tales como los nuevos pedidos (33,7 puntos; máximo de los últimos 17 años) y el empleo (20,5 puntos). Por otro lado, el aumento de los subíndices de tiempos de entrega (36,5 puntos) y de pedidos pendientes (20,9 puntos) denotaba que la industria de EEUU sigue viéndose afectada por los cuellos de botella en las cadenas de suministro. De forma que se confirma que las limitaciones a la producción manufacturera estadounidense son fruto del acceso limitado a los insumos y no del debilitamiento de la demanda.

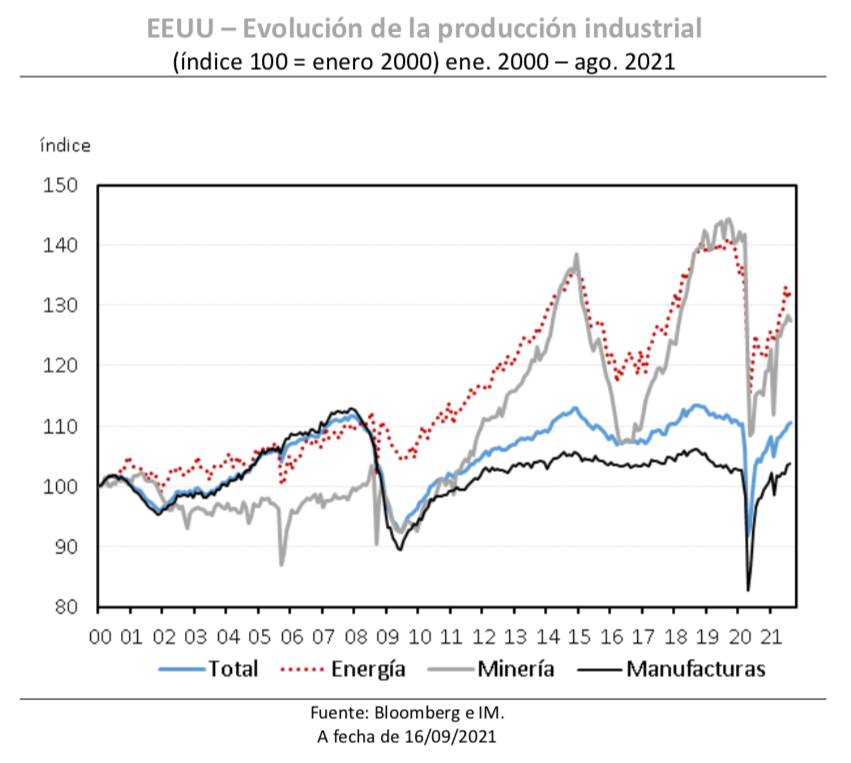

En agosto, la producción de la industria de EEUU no cumplió con lo esperado ya que avanzó un 0,4% m. y, además, su repunte de julio fue rebajado una décima hasta 0,8% m., si bien los vaivenes en el ámbito extractivo (-0,6% m. en agosto) y energético ligado con las empresas de servicios públicos (-4,0% m. en julio) justificó las mínimas diferencias y las dotó de un carácter secundario. De forma que debíamos quedarnos con los datos manufactureros y éstos, una vez se tenían en cuenta los cambios en la serie, encajaban con lo descontado por el mercado, a pesar de aumentar un 0,2% m. frente al 0,4% m previsto por los inversores.

No obstante, lo más positivo de las cifras de la industria estadounidense estribó en que la actividad manufactura continúa ampliando su brecha favorable respecto a los niveles prepandémicos hasta el 1%, a pesar de que el inicio de la temporada de huracanes ya empezó a afectar negativamente a la industria petroquímica en el sur de EEUU y la automovilística (+0,1% m. en agosto) sigue viendo limitada su producción por la escasez de semiconductores. Ford continúa reduciendo el número de camiones ensamblados, al tiempo que General Motors proyecta recortes de su producción en las plantas de Indiana, Missouri y Tennessee.

Las limitaciones a la producción hacen que el uso de la capacidad instalada de la industria estadounidense permanezca en niveles bajos, a pesar de la fortaleza de la demanda, dado que alcanza el 76,4% frente al promedio del 77% del periodo 2015-2019. En esta ocasión, el mantenimiento de niveles bajos del uso de la capacidad instalada no es sinónimo de precios contenidos, más bien al contrario, y esto nos lleva a volver a la encuesta manufacturera de la Fed de Nueva York. En dicho caso, la componente de precios cobrados escaló en septiembre hasta máximos históricos (+1,8 puntos hasta 47,8), al tiempo que la relativa a los precios pagados se mantuvo en cotas elevadas (75,7 puntos). Luego, aunque no en la misma proporción, las empresas estadounidenses están trasladando sus alzas de costes al cliente final.

En paralelo, debe asignarse la adecuada importancia a la noticia de que Amazon vaya a elevar su salario de entrada hasta 18 $/hora para contratar a más de 125.000 empleados en EEUU. Las alzas salariales vividas durante el verano se prolongan al otoño y la tesis de que, después de llegar a su fin las ayudas primadas al desempleo, el retorno de millones de estadounidenses al mercado laboral serviría para contener los salarios, empieza a atesorar algunas grietas que deben ser vigiladas. Esto se debe a que el mejor mecanismo para fijar las alzas de precios en la economía son las subidas de los salarios y la evolución al alza de las expectativas de precios. Dos cuestiones que se están produciendo en EEUU.

La anterior realidad obliga a no sobredimensionar el freno del IPC subyacente hasta el 4,0% a. en EEUU durante el mes de agosto o que, el miércoles, conociésemos que los precios estadounidenses de importación pasasen de aumentar un 10,3% a. en julio a un 9,0% a. en el citado mes de agosto. La mencionada moderación no cambia el escenario de fondo, estando la clave en si el avance de los precios estadounidenses frenará tanto como se espera en los próximos trimestres y lo cierto es que existen motivos para ser cautos a este respecto.

En la Eurozona, en los últimos días, veía la luz un buen dato de producción industrial en julio al aumentar ésta un 1,5% m., gracias a los repuntes registrados en categorías tales como los bienes de capital (2,7% m.) y de consumo no duradero (3,5% m.). Una referencia que encajaba con las informaciones de que el Tesoro de Italia trabaja con una tasa de crecimiento del PIB transalpino próxima al 6% en 2021, holgadamente por encima del 4,5% estimado por el gobierno de Mario Draghi en abril, al tiempo que el propio Tesoro sitúa el crecimiento de 2022 en el 4,2%. En conjunto, estas previsiones se alinean con la buena marcha de la industria de Italia, la cual es la segunda mayor de Europa y crecía un 0,8% m y 7,0% a. en julio.

Por otro lado, los costes laborales retrocedieron un -0,1% a. en el agregado de la zona euro durante el 2tr21, lastrados por la caída del -0,4% a. de las partidas salariales, si bien el efecto composición de la estadística recomienda no sacar conclusiones precipitadas de estas cifras. No obstante, se trataba de un dato que pasaba desapercibido para unas bolsas europeas que, el miércoles, cedieron a la sombra del peor desempeño de los datos chinos, dado que la Eurozona se trata de un área más expuesta a las exportaciones. Por ejemplo, recientemente, los datos de Alemania revelaron que, en julio, las exportaciones de la locomotora europea a China cayeron por primera vez desde agosto de 2020 (-3,9% a. hasta 8,4 mm. €).

Por el contrario, el jueves, se impusieron las ganancias bursátiles en la UEM y el Stoxx 600 avanzó un 0,44%. El hecho de que la propia China anunciase que ya ha vacunado completamente a más de 1.000 millones de sus ciudadanos y la cotización de un escenario menos complejo para la banca ayudaban al cierre en positivo del índice europeo. En concreto, la banca subía un 0,91% mientras que la industria lo hacía en un 1,35%. Mientras tanto, el rendimiento del 10 años alemán consolidaba su avance hasta -0,30%.