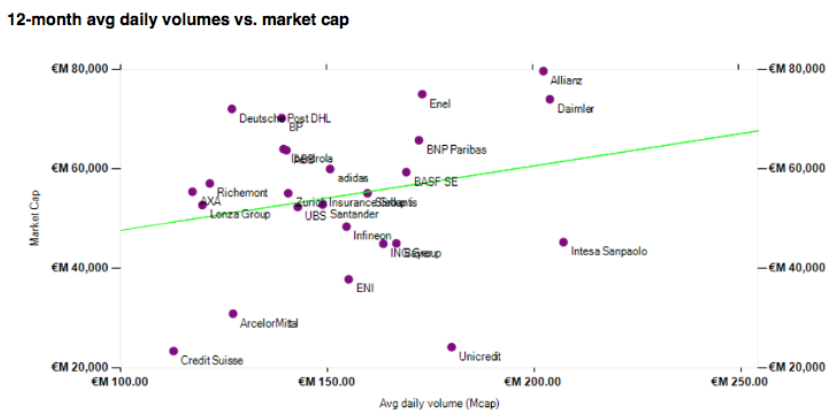

Alphavalue | Entre las compañías de una capitalización de entre 25.000 M€ a 80.000 M€ (un total de 26 grupos en nuestra cobertura), es decir, un escalón por debajo de las mega capitalizaciones, se pueden llegar a conclusiones interesantes atendiendo a sus volúmenes de negociación.

Una es que algunas compañías de tamaño medio (por debajo de 40.000 M€) parecen negociarse muy por encima de lo que merecería su market cap. Presumiblemente se puedan ver como un proxy. Esto es obvio para ArcelorMittal (añadir, objetivo 29,1 € +) frente al sector siderúrgico, o para Unicredit (reducir, objetivo 10,4 € ++) e Intesa Sanpaolo (añadir, objetivo 2,77 € ++) para Italia (por cierto, 10 de las 26 compañías son entidades financieras). Infineon (añadir, objetivo 38,8 € ++), se puede tomar como la puerta de entrada para los inversores en euros en semiconductores. Es importante destacar que NXP (añadir, objetivo 233 $ ++), que es la compañía más negociada en este grupo con un market capde entre 25.000 y 80.000 M€, se ha excluido del gráfico por motivos de legibilidad.

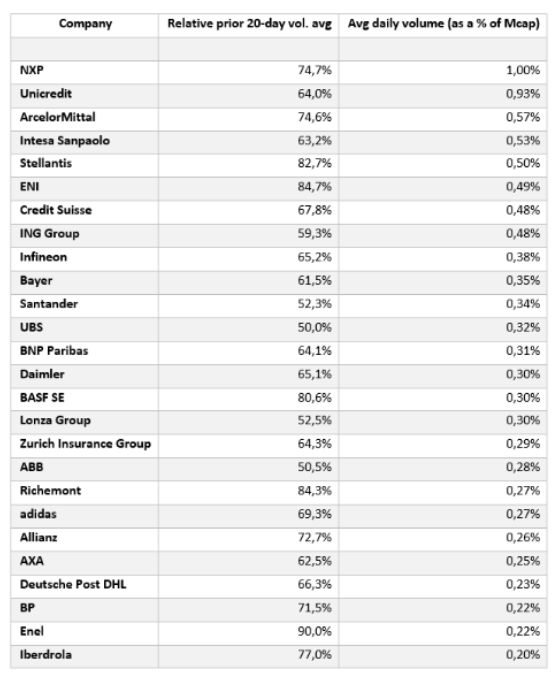

En la siguiente tabla podemos ver el papel activo de estas compañías, y que actúan como verdaderos proxies, donde el volumen diario medio de negociación a 12 meses vista se compara con la capitalización de mercado. Unicredit (después de NXP) está muy próxima al 1%. Para ratios aún más altos, se deben considerar grupos en una situación delicada como TUI (vender, objetivo 2,96 € -). Unicredit rota el 100% de su valor cada 5 meses. Como muestra la tabla, estas empresas han visto cómo los volúmenes de negociación de sus acciones se han recuperado drásticamente en comparación con la media, aunque esta en el último año todavía está marcada por el coronavirus.

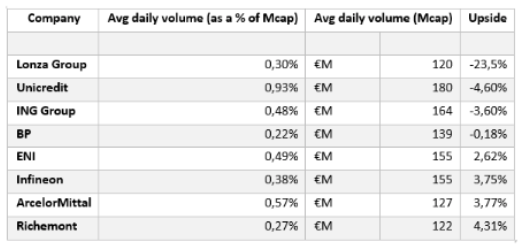

Los grandes volúmenes diarios implican una apertura y cierre rápidos de posiciones/grandes posiciones de derivados en historias para las que los mercados presumiblemente encuentran difícil una estabilidad y una opinión entre los objetivos a corto y largo plazo. Esto es obvio para las siderúrgicas y cierto para la mayoría de los bancos del sur de Europa. También puede implicar que el potencial alcista se está reduciendo. Esta última conclusión sería aplicable a las siguientes acciones: