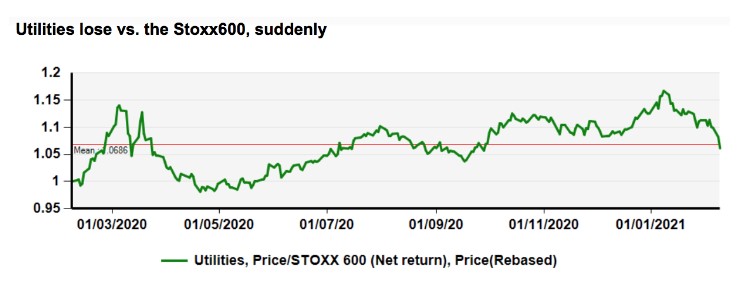

Alphavalue | El mal comienzo del ejercicio 2021 de las utilities (segunda peor evolución sectorial YTD en Europa) está sorprendiendo tras el excelente 2020. Parece como si la apuesta por la transformación de las “aburridas” utilities en compañías más “verdes” hubiera llegado a su fin a finales del año pasado. A continuación se muestra el performance (evolución) relativo del sector frente al Stoxx 600. A nuestros analistas les ha llamado la atención el hecho de que las utilities tuviesen el peor performance durante la última semana, algo poco habitual.

Más allá de ELECTRICITÉ DE FRANCE (reducir, objetivo 10,3 € -), que tuvo que frenar sus planes de “break up” (segregación), las mayores perdedoras hasta la fecha son las compañías más ecológicas, a saber: ORSTED (vender, objetivo 625 DKK +), NEOEN (vender, objetivo 36,8 € +), IBERDROLA (comprar, objetivo 13,5 € +) y EDP (añadir, objetivo 5,53 € +). Por el contrario, CENTRICA (añadir, objetivo 55,6 € ++) está de vuelta.

El sector no está barato si se tiene en cuenta su lento crecimiento, que ha sido una característica histórica. El jurado estará fuera durante mucho tiempo antes de que los inversores que apuestan por la utilities más verdes sean remunerados por ello, al menos mediante un mayor crecimiento (es probable que los dividendos deban esperar). Por ahora, la energía verde sólo habla el idioma de los gastos de capital y rentabilidades sometidas a la competencia que simplemente no existía en años anteriores.

Para obtener un crecimiento de los beneficios en 2021 del +13%, uno debe estar seguro de que ENEL (comprar, objetivo 11,2 € ++) (miembro de nuestra cartera modelo), ENGIE (añadir, objetivo 15,1 € ++) (miembro de nuestra cartera modelo), Orsted y NATIONAL GRID (añadir, objetivo 993 p –) cumplirán las estimaciones de los analistas. Sólo National Grid está dominada por un modelo basado en el RAB (base regulatoria de activos), por lo tanto, con un alto grado de visibilidad. Engie ha sido un signo de interrogación durante demasiado tiempo debido a las debilidades en el governance (gobierno corporativo).

Además, está el giro en la valoración debido a las grandes petroleras. El punto de vista de nuestros analistas, desde hace ya dos años, es que las utilities serían una salida para las petroleras en busca de una solución rápida para satisfacer sus necesidades ecológicas. Pero el superávit de los fondos, que persiguen las inversiones bajo criterios ESG (Environmental, Social and Governance) hizo que las utilities tuvieran un precio excesivo. De modo que las grandes petroleras han acelerado su capex directamente en proyectos verdes. Esto tiene dos consecuencias fundamentales: 1) poner precio a las utilities que no tienen un balance tan sólido para competir en la arriesgada energía offshorey 2) convertir potencialmente a grandes petroleras en promesas ecológicas, aún cuando los más acérrimos defensores del medio ambiente tienen grandes reparos en esta cuestión.

En referencia a lo expuesto en el párrafo anterior, hay que destacar que en la cuarta ronda de subastas de energía eólica offshore de Reino Unido, gran parte de la tarta se la repartieron BP (reducir, objetivo 246 p +) y TOTAL (comprar, objetivo 44 € +). Si bien las compañía de energías renovables, véase RWE (vender, objetivo 30,7 € +) también fueron “premiadas”. Sin embargo, Orsted regresó a casa con las manos vacías. Las tarifas pagadas (especialmente BP) parecen muy altas, lo que: 1/ nos hace preguntarnos sobre las rentabilidades del 6-10% que apuntan las grandes petroleras en energías renovables y 2/ hace que la energía eólica offshoresea cada vez más competitiva.

El impulso de volverse ecológico pesa sobre todos los grupos por igual, aunque las compañías intensivas en carbono tienen más posibilidades de un mayor progreso que aquellas con poco uso de energía. Así que será rentable, al menos para la sociedad en general, apoyar la ecologización de las grandes petroleras europeas. Incluso la petrolera norteamericana Exxon, con grandes reparos en este sentido, recientemente vio “la luz verde” y comenzó a caminar por esta senda de lo ecológico.

Si esa tendencia (las grandes petroleras se están moviendo rápidamente hacia la energía verde) se mantiene, las utilities como inversión verde deberá revisarse de manera rápida y efectiva