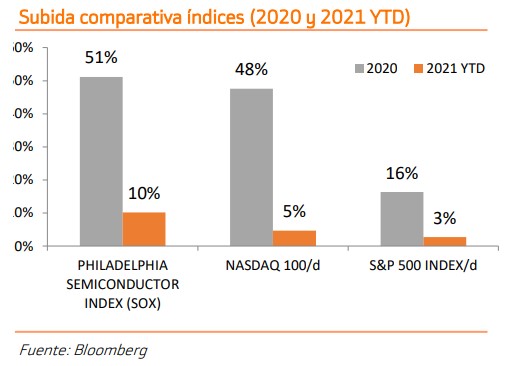

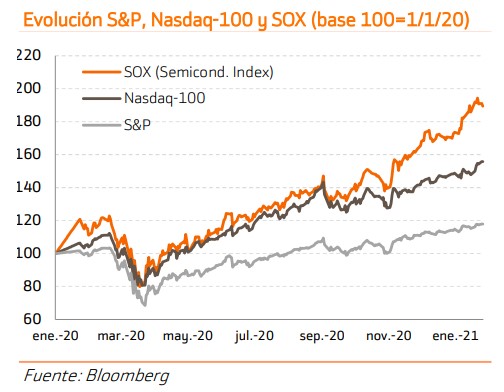

Bankinter | Dentro de la Tecnología, el subsector de Semiconductores presenta una evolución muy positiva tanto en 2020 (+51%) como en lo que llevamos de 2021 (+10%). suficientemente atractivo debido al crecimiento esperado en los próximos años.

La tecnología sigue siendo atractiva

Nos centramos en nichos concretos. Durante el año 2020 apostamos por la tecnología en general como sector que se veía beneficiado por los cambios de hábitos provocados por la pandemia y el confinamiento/teletrabajo. En este entorno los grandes jugadores del sector (entre ellos las FAANG) lideraron las subidas y recibieron la mayor parte del flujo de inversión. Ahora, de cara al 2021, sin dejar de confiar en las grandes compañías creemos que han subido comparativamente mucho frente a otras empresas más de “segunda fila” y por tanto debemos ser más específicos y centrarnos en nichos e ideas concretas dentro de la tecnología que puedan verse especialmente beneficiadas en el actual entorno y que aún presenten potencial. Uno de los sectores que creemos que cumple con estos requisitos es el de semiconductores.

Factores clave del sector Semiconductores

El sector de los semiconductores es por definición un sector de crecimiento. En primer lugar porque su actividad va ligada directamente al desarrollo de las tecnologías y en segundo porque la carrera por conseguir un procesador cada vez más rápido y cada vez más pequeño es una constante en este negocio.

Aparte, el sector presenta actualmente atractivo debido a los siguientes factores:

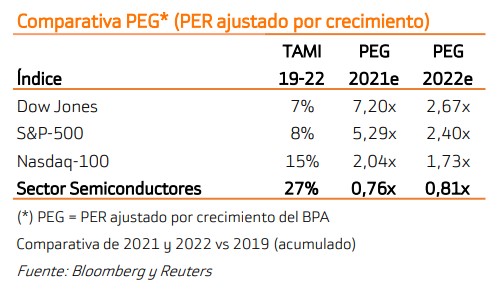

1) Los crecimientos de beneficios siguen dando soporte a las valoraciones a pesar de las subidas acumuladas. Si analizamos el crecimiento esperado del BNA del sector vemos que presenta una TAMI 19-22 del 27% (vs 16% de Nasdaq-100 y 8% del S&P-500). Esto hace que pese al que los PER 2021 y 2022 resultan elevados (25x y 22x respectivamente) cuando los ajustamos por crecimiento obtenemos PEG 2022 de 0,81x (vs 1,73x del Nasdaq 100 y 2,39x del S&P-500).

2) El crecimiento viene apoyado por el boom de demanda que creemos va a continuar en el 2021 procedente de muchos sectores diferentes de tecnología tradicional (telefonía móvil, ordenadores portátiles, tabletas, consolas, TV en streaming) como de nuevos segmentos tecnológicos en claro desarrollo (coche eléctrico/autónomo, Inteligencia Artificial, electrificación, Robótica, la nube, etc.).

Esta diversidad de potenciales clientes hace que en muchas ocasiones la

capacidad de producción de las compañías sea inferior a la demanda del mercado, generándose incluso un poder de fijación de precios por parte de los fabricantes.

Especialmente llamativo es el cuello de botella que se está produciendo en el sector del automóvil con gigantes como Honda, Audi y Volkswagen anunciando paradas o retrasos en la producción por falta de suministro de determinados semiconductores para sus vehículos.

3) Movimientos corporativos: En el actual contexto de fuertes crecimientos del negocio y subida del precio de las acciones se da el caldo de cultivo ideal para que se produzcan movimientos corporativos de M&A que ayudan también a soportar las cotizaciones dado que las primas que se suelen ofrecer en este tipo de operaciones ayudan a aflorar el verdadero valor de los negocios. Este es el caso de las recientemente anunciadas operaciones de la compra de ARM por parte de Nvidia (octubre de 2020) y de Xiling por AMD (noviembre de 2020) y a las que sin duda se unirán otras nuevas a lo largo de este ejercicio.

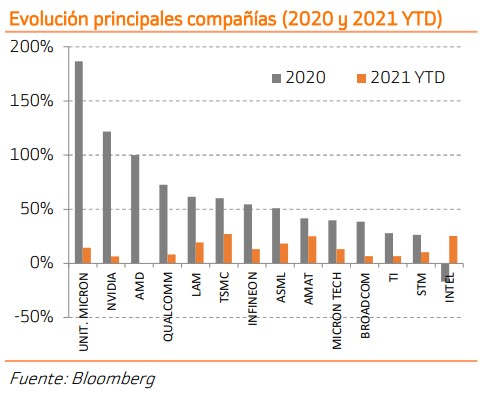

4) Momento de mercado: Creemos que el actual momento de mercado es positivo para el sector. Las principales compañías del sector se encuentran comenzando la temporada de resultados del 4T 2020. Lo más importante de estos resultados es que es cuando las empresas publican sus previsiones de crecimiento para el ejercicio. De hecho, ya hemos conocido las cifras de TSMC y ASML las cuales han dado mensajes muy positivos. Creemos que estos mensajes se repetirán en el resto del sector y podrán servir de catalizador para las cotizaciones.

Conclusión y valores seleccionados

Pese a las fuertes subidas acumuladas en el año 2020 creemos que aún existe valor en el sector ya que a medio plazo los fundamentales del sector y sus crecimientos esperados seguirán dando soporte a las cotizaciones.

La lista de valores que consideramos que reúnen las mejores características para poder beneficiarse de esta tendencia sectorial son los siguientes: TSMC, ASML, Nvidia, Infineon, Micron Technologies, Applied Materials, Qualcomm, LAM y ON Semiconductors.

Como criterios de selección, además de fijarnos en los factores clave mencionados anteriormente, hemos primado:

(i) Los valores centrados en fabricación o que son proveedores de componentes (ya que entendemos que su capacidad de diversificar es mayor y por tanto aprovechan mejor las tendencias del sector). TSMC, ASML, LAM, Applied Materials.

(ii) Compañías en segmentos donde esperamos que haya un mayor crecimiento del negocio (5G, Vehículo eléctrico/Autónomo, la nube, etc). Nvidia, Infineon, Qualcomm, ON Semiconductors.

(iii) Compañías con múltiplos bajos (siempre ajustados por crecimiento) y con balances saneados (situación de poca deuda o de caja neta que les permita acometer sin problemas tanto las inversiones necesarias como aprovechar las posibles opciones de compra que puedan surgir). Micron Technologies, LAM, Nvidia.

Valores favoritos: TSMC, ASML, Nvidia, Infineon, Micron Technologies, Applied Materials, Qualcomm, LAM y ON Semiconductors. En fondos recomendamos tomar posiciones a través de: Robeco SAM Smart Mobility (LU2145465402) BNY Mellon Mobility (IE00BZ199J22) y Robeco SAM Smart Energy (LU2145461757).