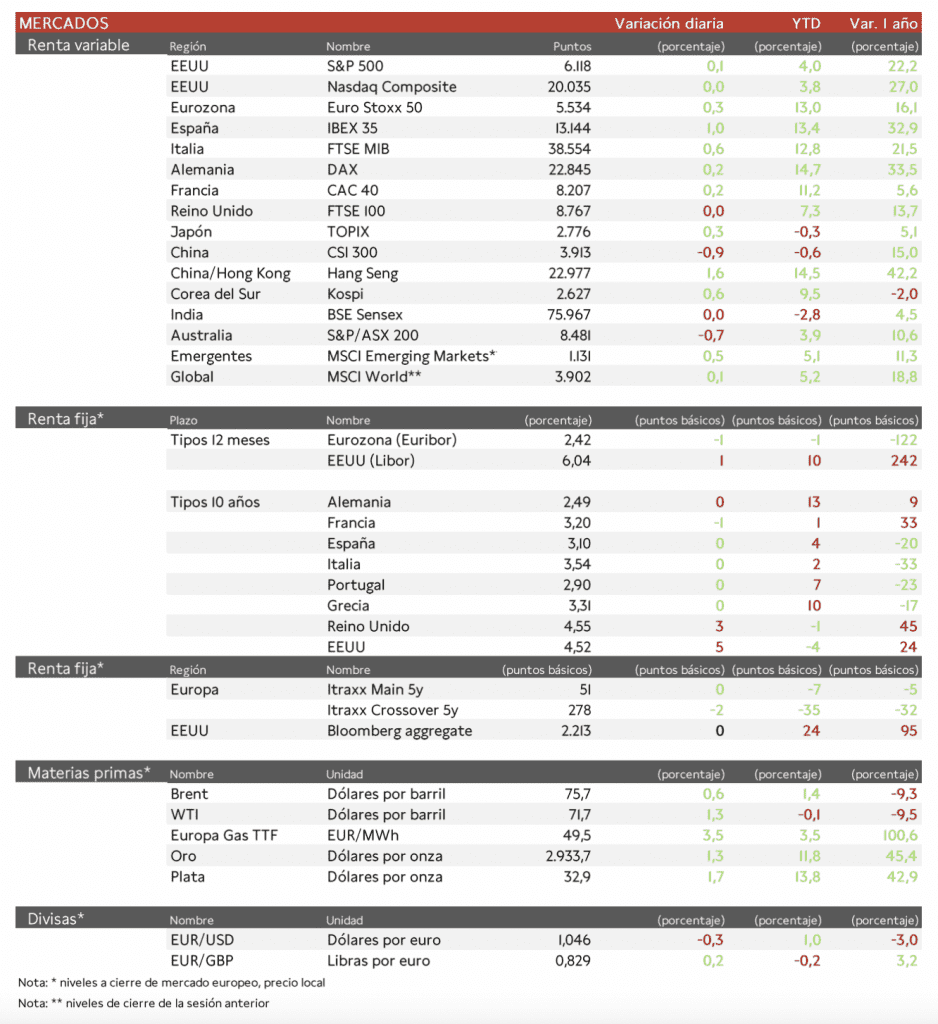

Jaime Sicilia (Singular Bank) | Las bolsas europeas continúan la racha alcista con avances moderados en todos los índices con el trasfondo de las negociaciones entre Rusia y EEUU para un eventual fin de la guerra de Ucrania. El comportamiento sectorial ha sido desigual con las mayores ganancias en industria, financiero y salud. Hoy ha destacado el IBEX 35 con un repunte de un 1,0% liderado por Indra y el sector bancario. Por su parte el Euro Stoxx 50 ha repuntado un 0,3%superando por primera vez el máximo histórico del año 2.000.

En la región Asia-Pacífico las bolsas chinas han mostrado un tono mixto con avances en las compañías ligadas con la Inteligencia Artificial y un tono más negativo en el resto. Los sucesivos anuncios de diversas compañías sobre sus planes de IA han desatado una fiebre comparadores en el sector tecnológico.

En este contexto, el Hang Seng hongkonés ha repuntado un 1,6% mientras el CSI 300 chino ha perdido un 0,9%. En el resto de los mercados el tono ha sido mixto con el Topix japonés avanzando un 0,3%.

En Europa las expectativas del fin de la guerra y los planes de gasto en defensa siguen impulsando a sectores como industria, automóviles, recursos básicos o construcción que se beneficiarían de factores como la reconstrucción de Ucrania o los menores precios de la energía. Hoy ha destacado el sector bancario, un barómetro de la economía, por las expectativas de una mejora general del clima económico en Europa.

En EEUU la sesión registraba escasas variaciones y los principales índices se mantienen estancados en sus máximos de diciembre sin catalizadores claros para un nuevo impulso alcista. La publicación de resultados de Nvidia la próxima semana puede ser la próxima referencia clave para la bolsa de EEUU y en particular el sector tecnológico.