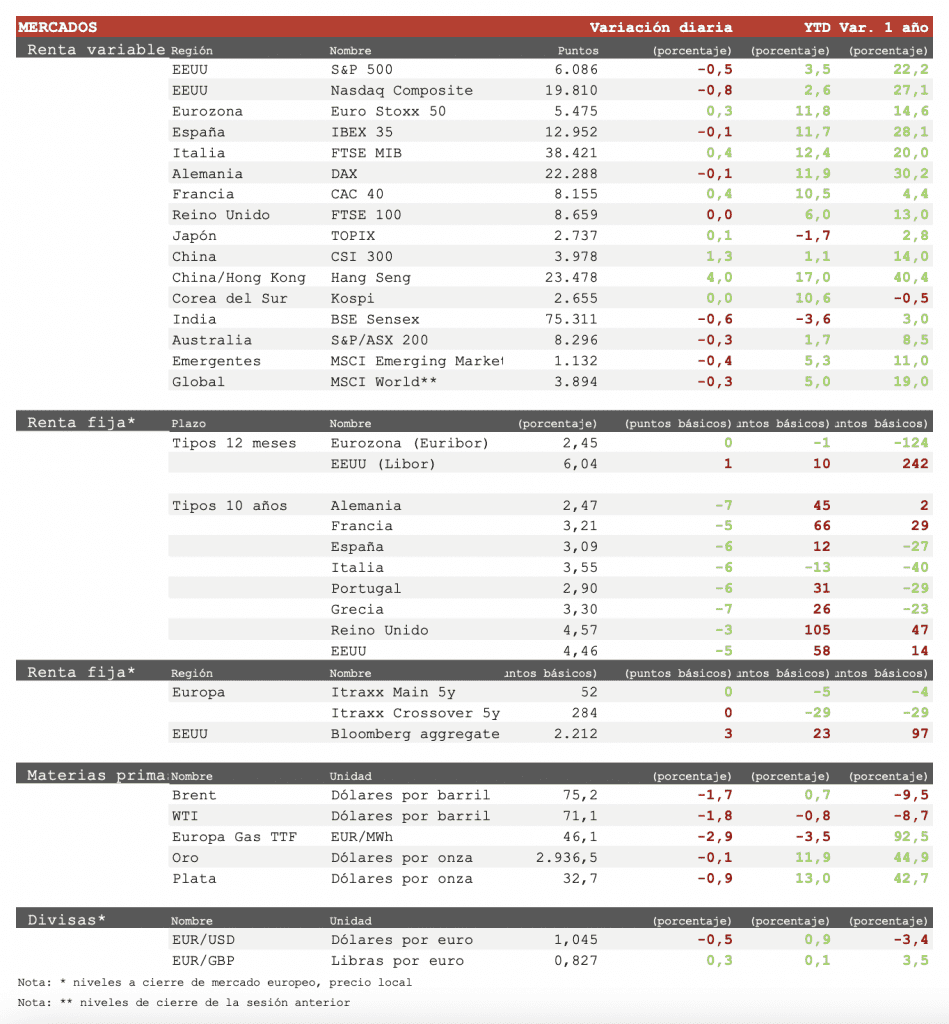

Nicolás López (Singular Bank) | Los principales índices europeos han finalizado la semana con un tono mixto, después de que las subidas iniciales perdieran fuerza tras publicarse un indicador en EEUU que refleja cierta moderación de la actividad. En el conjunto de la semana predominan los ligeros descensos al aparecer los primeros signos de tomas de beneficios tras el rally de las últimas semanas. Hoy ha destacado el CAC 40 con un repunte de un 0,4% tras los buenos resultados de Air Liquide que subía cerca de un 4%. Por su parte, el Euro Stoxx 50 subía un 0,3%, y cerraba la semana con pérdidas de un 0,3%, rompiendo la racha de seis semanas consecutivas al alza.

En la región Asia-Pacífico, continúa el rally de las compañías tecnológicas chinas por el optimismo sobre la Inteligencia Artificial. Hoy ha destacado el repunte del 15% de Alibaba tras publicar resultados, que ha arrastrado a las principales tecnológicas a subidas de en torno al 5%. En este contexto, el Hang Seng hongkonés ha repuntado un 3,99% y el CSI 300 chino un 1,26%. En el resto de la región los movimientos han sido limitados, con el Topix japonéssubiendo un 0,26%.

El comportamiento de la bolsa europea en la semana ha pasado del optimismo inicial ante la posibilidad del fin de la guerra de Ucrania, a un tono de cautela ante las elecciones de Alemania que se celebran este fin de semana. Según las encuestas lo que está en juego es si es posible la formación de una mayoría suficiente para formar un gobierno capaz de sacar adelante las reformas necesarias. En caso contrario, la reacción del mercado podría ser muy negativa.

En EEUU el mercado mostraba un tono moderadamente negativo tras la publicación de los PMIs de febrero que han estado muy por debajo de lo esperado tanto en el sector manufacturero como en el de servicios. Sectores cíclicos como Industria y Consumo discrecional han liderado los descensos. En este contexto, al cierre de la sesión europea, el S&P 500 cedía un 0,6% y el Nasdaq un 0,8%.

Los débiles datos de EEUU han favorecido un descenso generalizado de las curvas soberanas en Europa y EEUU de en torno a 5 p.b. Las previsiones de rebajas de tipos de la Fed en 2025 se han elevado a 41 p.b. desde 37 p.b. antes del dato.

Así, la TIR del Bund a 10 años ha descendido 6 pb a2,47% y la referencia española 6 p.b. a un 3,09%. La TIR del Treasury a 10 años cae 5 p.b. hasta un 4,46%.