Intermoney | IAG (IAG) ha vuelto a presentar unos resultados sólidos que han batido tanto nuestras estimaciones como las del consenso. El EBIT les crece un +35% YoY, gracias a que la favorable comparativa por la Semana Santa y a que la demanda sigue fuerte en sus principales mercados (Atlántico Norte, Latinoamérica, España y UK).

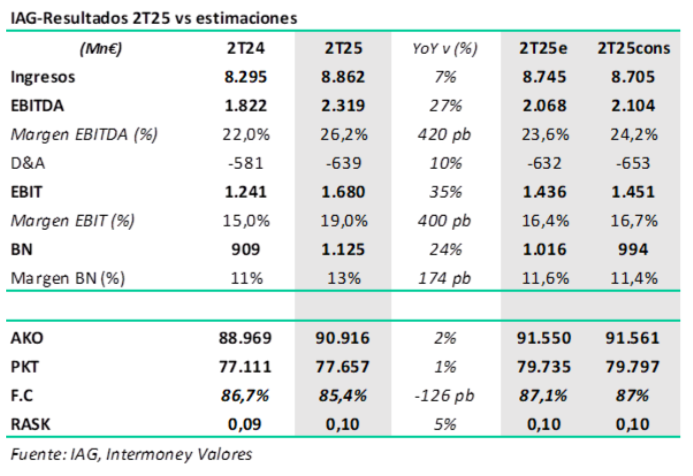

Siguen viendo gran resiliencia en sus vuelos en el Atlántico Norte a pesar de la incertidumbre geopolítica, sobre todo gracias a sus cabinas premium. El margen EBIT lo aumentan hasta el 19% (+400pb Yoy), volviendo a ser con diferencia la más rentable del sector (vs. 8,4% Lufthansa y 8,7% Air France). Reducen endeudamiento hasta 0,7x EBITDA (vs. 1,1x 4T24 y 0,9x 1T25).

- Ingresos de €8.862mn, +7% yoy. Más o menos en línea con nuestras estimaciones (€8.745mn) y las del consenso (€8.705mn).

- EBIT de €1.680mn, +35% yoy. Por encima de nuestras estimaciones (€1.436mn) y las del consenso (€1.451mn), mejorando el margen EBIT en 400pb.

- La deuda deuda neta la reducen hasta los€5.459mn (vs, €6.129mn en el 1T25 y €7.517mn en el 4T24), lo que supone un endeudamiento de 0,7x EBITDA.

Mantienen perspectivas para 2025: A día de hoy ya tienen un 57% de las reservas para el segundo semestre, con ingresos por reserva similares a los del año pasado. Esperan aumentar su capacidad un +3% y que la demanda siga fuerte, compensando cierta debilidad en EEUU de la cabina economy con la cabina premium.. Esperan un capex de €3,7bn y han reducido sus estimaciones de gasto en combustible de €7,5bn a €7,1bn.

Valoración:

Resultados nuevamente muy sólidos, que baten nuestras estimaciones y las del consenso, además de mejorar rentabilidad, volviendo a superar por mucho a sus comparables europeos, demostrando la gran resiliencia y rentabiiidad que tienen sus dos principales mercados NorteAmérica y Latam, así como la fortaleza del turismo en España. Esto muestra la resiliencia de la demanda en sus principales mercados (Atlántico norte, Latinoamérica, España y UK), a pesar de la incertidumbre geopolítica. La acción lo lleva haciendo muy bien los últimos meses (+132% Yoy), por lo que dejamos nuestro P.O y recomendación en revisión, aunque hoy debería reaccionar positivamente.