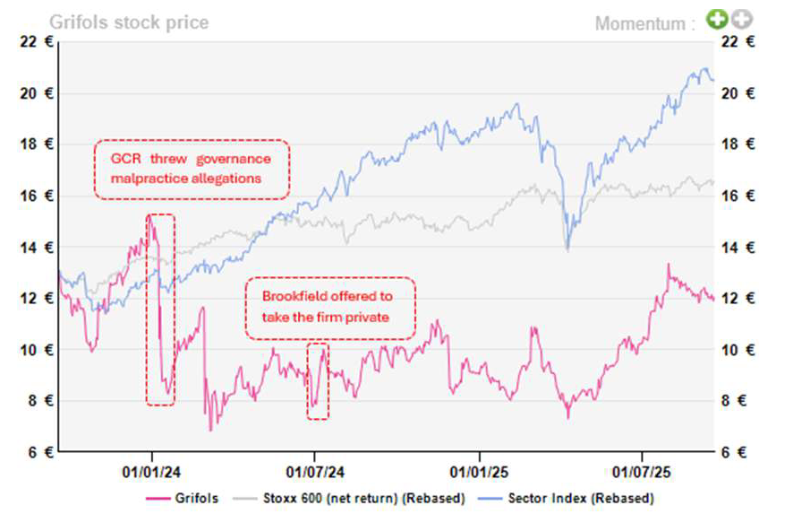

Alphavalue / Divacons | Cuando publicamos por última vez la nota larga de inversión en la gigante española del plasma sanguíneo Grifols en mayo de 2024, la confianza de los inversores estaba cerca de su punto más bajo, ya que las acciones sufrían por: acusaciones (del vendedor en corto Gotham City Research) de malas prácticas contables y manipulación del apalancamiento, de un apalancamiento excesivo y de dudas en torno a los flujos de caja libres (FCF). Quizá para aprovechar ese sentimiento tan negativo, en julio de 2024 Brookfield Asset Management se alió con la familia Grifols (>30% de derechos de voto) y lanzó una oferta para sacar la compañía de bolsa por 6.450 M€ de valor de capital (10,5 €/acc), una oferta a la baja que el Consejo de Grifols rechazó acertadamente.

Mientras se desarrollaba la saga de Gotham City Research a comienzos de 2024, Grifols salió en gran medida indemne, ya que el regulador español no encontró fallos significativos en sus cuentas, lo que, en cierto modo, demostró que las prácticas contables de la compañía estaban dentro de los límites legales. Este espisodio

también puso de relieve la necesidad de mejorar el gobierno corporativo, un área que Grifols lleva tiempo

abordando. La firma ya había iniciado hace algunos años la separación entre propiedad y gestión.

Actualmente, tanto el consejero delegado como la presidenta del Consejo provienen de fuera de la familia

Grifols; de hecho, la presidenta no ejecutiva, Anne-Catherine Berner, es de nacionalidad finlandesa (ocupó

anteriormente un cargo en el ministerio finlandés) dentro de un consejo dominado por españoles. Además,

el nuevo equipo directivo decidió afrontar de frente el asunto de Haema y BPC. Estas eran las dos

entidades polémicas señaladas en el ataque de Gotham City Research, dado que Grifols las consolidaba en sus cuentas sin tener participación accionarial. Ahora la compañía pretende deshacer esta operación tan cuestionada y

ejercer la opción de compra para adquirir ambas sociedades a Scranton (una de las entidades a través de

las cuales la familia Grifols mantiene el control) hacia 2026-2027.

Las mejoras operativas continúan sin freno

Tras quedar gravemente limitada por la pandemia en 2021, las ventas crecieron a una CAGR de cerca del

+13% entre 2021 y 2024, respaldadas por la recuperación del suministro de plasma. El margen Ebitda

repuntó hasta el 24,4% en 2024 frente al 18,4% en 2021, impulsado por los ahorros de costes. Esperamos

que unas operaciones más eficientes, el apalancamiento operativo y una mejora en la mezcla de productos

sigan ampliando el margen Ebitda hasta el 27,7% en 2027. Cabe señalar que el crecimiento de ventas a

tipos constantes de Grifols en los últimos tres ejercicios no estuvo muy alejado del registrado en los

segmentos correspondientes de CSL y Takeda, los otros dos gigantes de este mercado oligopolístico.

Los aranceles en EEUU pueden no ser un problema

Aunque Grifols obtiene cerca del 57% de sus ventas en EEUU y Canadá, cuenta con una presencia

completamente integrada en EEUU, con cerca del 70% de su capacidad de recogida de plasma y el 65% de

su capacidad de fraccionamiento y purificación localizadas allí. Por lo tanto, los inversores no deberían

preocuparse demasiado por posibles aranceles que pudiera imponer el gobierno estadounidense.

El gobierno corporativo sigue lastrando la valoración

Excluyendo los años afectados por la pandemia (2021-23), el PER medio de Grifols fue de alrededor de 25x

en 2011-24, muy superior al PER estimado para 2025 de aprox. 16x. Esto posiblemente indica que los

inversores, escarmentados, siguen siendo cautelosos respecto al gobierno corporativo. Incluso tras

recuperarse un +74% desde los mínimos de marzo de 2024, la cotización está aún muy lejos de los

máximos de 2020. Esto deja un potencial alcista atractivo según todos nuestros parámetros de valoración

(excepto la rentabilidad por dividendo). La valoración actual, que ya supera la oferta de Brookfield, es un

recordatorio de que la familia de control no debería volver a intentar maniobras en contra de los accionistas

minoritarios. Dicho esto, quizá ha llegado el momento de volver a confiar en Grifols, con la esperanza de

que no queden más “cadáveres en el armario”.