Joan Bonet Majó (Banca March) | Si en alguna ocasión se ha quemado en el transcurso de una plácida ducha sabrá lo complicado que es regular el flujo del agua para disfrutar de la temperatura ideal. Ajustar el calor con

precipitación y de forma exagerada no solo aumenta de forma desproporcionada la posibilidad de quemarse, sino la necesidad de corregir la decisión con inmediatez a base de agua fría, entrando en un constante desajuste de temperaturas que pueden llegar a transformar el baño en una de las peores experiencias del día. Esta metáfora del tonto en la ducha fue utilizada por Milton Friedman para alertar de los peligros de una política monetaria demasiado agresiva o reactiva y de cómo un banco central, que intenta ajustar la economía demasiado rápido,

puede terminar causando más daño que beneficio. La idea planteada por este premio Nobel es que las decisiones en las políticas diseñadas para cambiar el curso de la economía deben implementarse lenta y ordenadamente en lugar de actuar con precipitación.

El presidente de la Reserva Federal, que de tonto tiene bien poco, es muy consciente de esta problemática. A lo largo de los últimos meses, en la recta final de su mandato, ha demostrado su amplitud de miras desatendiendo las constantes amenazas de Donald Trump y su Administración para que rebajara los tipos de interés de forma drástica.

Powell prefiere ser comedido y lleva tiempo planificando un paulatino proceso de retirada de estímulos, adaptándolo a la desaceleración del mercado laboral y a una inflación del 3%.

Comenzó con los recortes de tipos en septiembre de 2024 y, tras una pausa en los primeros 9 meses del año, ha reiniciado unas rebajas que ya suponen un total de 150 p.b. y sitúan la banda baja de la FED en el 3,75%. Acumula un ritmo medio de recortes de 10 p.b. al mes frente al típico ciclo recesivo en el que las rebajas se producen a un promedio de 96 p.b mensuales.

Además, a partir de diciembre finalizará el QT –quantitative tightening– y la Reserva Federal dejará de reducir su balance: una medida de restricción monetaria, que se ha venido implementando desde mediados de 2022, y que en términos de PIB, ha devuelto el balance a niveles prepandémicos –lo ha disminuido 14 p.p.–, dotando a la autoridad monetaria de munición de cara a potenciales adversidades.

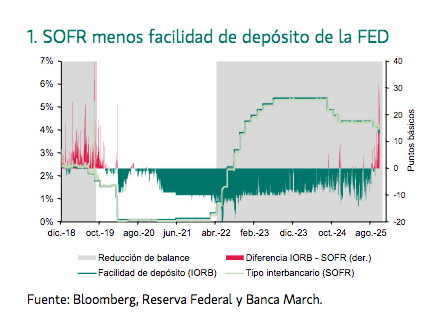

Esta decisión, que hasta el momento ha pasado bastante desapercibida por los mercados, se adopta ahora debido a la fuerte caída de las reservas bancarias depositadas en la Fed, que se encuentran en mínimos de 5 años –situándose en 3 billones de dólares– y a las tensiones de las últimas semanas en el mercado de liquidez.

El SOFR –referencia entre entidades financieras para los préstamos a un día garantizados por letras del Tesoro–, ha llegado a cotizar por encima del IORB –tipo de interés sobre las reservas bancarias en la Fed– cuando lo lógico y normal es que sea al contrario.

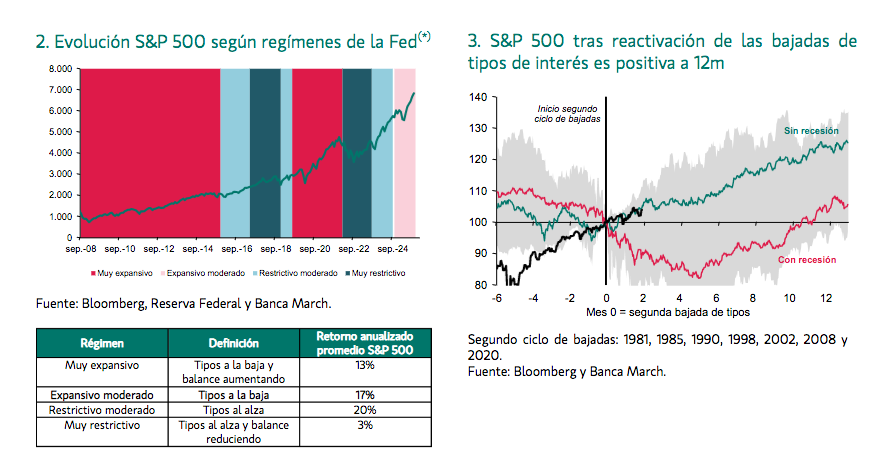

En la práctica, mensualmente, dejarán de retirarse 40.000 M de dólares del sistema financiero. Todo ello mediante un nuevo esquema por el que irá compensando con bonos del Tesoro los 35.000 millones de vencimientos en MBS –bonos hipotecarios–, adoptando por primera vez, desde finales de 2017, una política de balance neutral. Tal y como muestra el gráfico 2, la combinación de esta medida, junto a la reactivación de las rebajas de tipos que la Fed implementó en septiembre, son buenas noticias para los activos de riesgo.

Además, es fundamental tener en cuenta que, si bien es cierto que los recortes en las tasas de interés son infrecuentes en los ciclos económicos que se estiran –desde 1980 solo ha ocurrido en 1985 y en 1998–, el retorno promedio histórico en los 12 meses siguientes suele ser del +25% –gráfico 3–.

En definitiva y volviendo a Friedman, mejor agua tibia que demasiado caliente, e ir despacio y seguro para no quemarse.