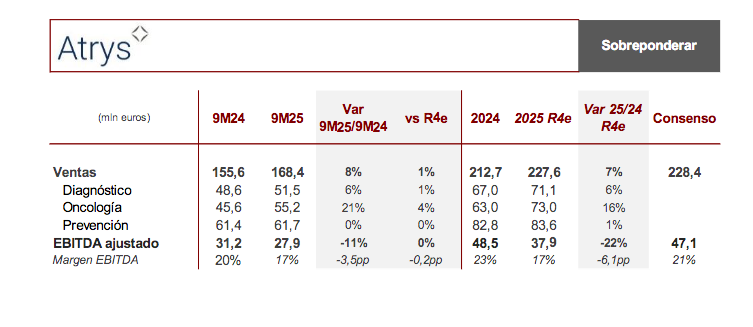

Renta 4 | Atrys Health ha publicado sus resultados correspondientes al 9M25 totalmente en línea con nuestras estimaciones, mostrando las mismas tendencias que en 1S25, con fuerte crecimiento en Oncología, cierta ralentización en Diagnóstico y estabilidad en Prevención, aún sin desconsolidar tras el reciente anuncio de desinversión. De este modo, registra un crecimiento en ventas del +8% interanual (vs +7% interanual R4e), mientras el margen bruto se reduce hasta el 62,5% (- 3,5 p.p. interanual), debido al mayor peso de las áreas de Oncología y Diagnóstico, con menor margen, y el EBITDA ajustado cae -11%, penalizado por el mencionado cambio en el mix de negocio, la menor rentabilidad en el negocio oncológico y la caída en ingresos por subvenciones a proyectos de I+D (-4 millones de euros), sin cuyo efecto el EBITDA ajustado crecería +3,5% interanual.

La inversión en el periodo alcanza los 9,3 millones de euros, +17% interanual debido al aumento en la inversión en capex de expansión por la apertura del IOA Madrid y dos centro de oncología médica en México.

El Cash Flow Operativo Ajustado cae -20% i.a. por el efecto de las menores subvenciones al I+D recibidas y el mayor esfuerzo inversor. Aislando dicho impacto y el mayor nivel del Capex de Expansión, el Flujo de Caja Operativo Ajustado se incrementaría un +15,2%, reflejando una mayor eficiencia operativa derivada del plan de ahorro de costes iniciado en 2024 y que ha permitido una contención significativa de los gastos de personal (+2% i.a.) y de explotación (-6% i.a.)

Oncología registra un crecimiento del 21,2% y Diagnóstico un 5,9%, con un destacado impulso del área de Genética.

El segmento de Oncología incrementa sus ventas +21,2% interanual, impulsado por el negocio en México, +63% interanual gracias a la apertura de nuevos centros oncológicos, y en España, +21,6% interanual, apoyado por el ramp-up del centro de radioterapia IOA Madrid y la elevada demanda del servicio de Oncología Médica.

El área de Diagnóstico, crece +5,9% interanual, destacando el crecimiento en Laboratorios de Patología y Genética, que experimenta un incremento del 19,3%, debido a la fuerte demanda de pruebas HPV en el área de Genética, que experimenta un notable aumento de ingresos del 111,9%.

Recordamos que tras anunciar una revisión estratégica de sus negocios, Atrys confirmó el pasado 4 de noviembre el acuerdo de venta de ASPY a Grupo Echevarne por 145 millones de euros, cuyos fondos se destinarán a la reducción de la deuda, situando la ratio Deuda Neta/EBITDA Ajustado en torno a 1x (desde 3,7x), con un ahorro anual de gastos financieros de alrededor de 13 millones de euros.

No esperamos impacto relevante en cotización y tendremos conferencia de resultados a las 10, Reiteramos nuestra recomendación de SOBREPONDERAR y P.O. 5,0 euros/acción.