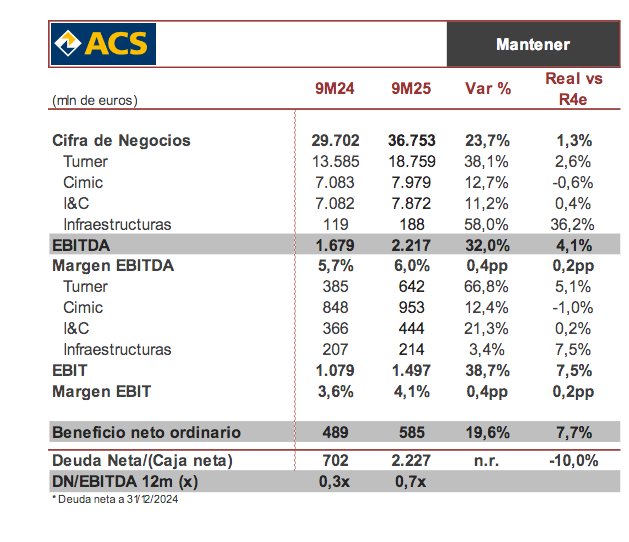

Renta 4 | Las cifras de ventas, por encima de nuestra previsión, muestra un significativo crecimiento de

todas las áreas, lideradas por Turner e Infraestructuras. El EBITDA, también mejor que nuestra expectativa, muestra un crecimiento superior al de las ventas, mejorando con ello los márgenes de manera relevante. Esta mejora, se traslada al beneficio neto ordinario que, si excluimos el efecto de las divisas, acelera el crecimiento hasta el 23,8%. Esta fuerte mejora lleva a la compañía a mejorar sus guías de cara a final de año, esperando un crecimiento del 25% vs 17% parte superior del rango objetivo anterior, +12% R4e y +17% consenso FactSet. En el caso de la deuda neta, la evolución es mejor de los previsto como consecuencia de un mayor flujo de

caja operativo principalmente.

Si analizamos cada una de las divisiones: Turner, mejora nuestra previsión de ventas gracias a un crecimiento orgánico del 35,5% gracias a los sectores de centros de datos, salud, biofarma y educación, así como por la contribución de Dornan Engineering (ingeniería electromecánica adquirida en 2024) con un margen ligeramente mejor que nuestra previsión.

Cimic, en línea con nuestra previsión recogiendo como en resultados anteriores la mayor aportación por la consolidación de Thiess, mostrando estabilidad a nivel comparable.

Ingeniería y Construcción, mejora previsiones en ventas, crece por la aportación de segmentos como centros de datos y transporte de alta velocidad. En el caso de las infraestructuras, la aportación de Iridium en ventas muestra un excelente rendimiento que mejora nuestra previsión, mientras que, en el caso de Abertis, la aportación se encuentra por debajo de lo que estábamos esperando, por un tráfico algo inferior vs expectativas, con un crecimiento del EBITDA del +0,5% (vs +3% R4e).

Fuerte nivel de adjudicaciones permite elevar la cartera +8,9% a niveles de 89.300 millones de euros (en línea con 1S). Foco en mercados de alto crecimiento, principalmente en mercados de infraestructura digital, defensa y biofarma. Excelente posicionamiento para aprovechar la inversión en infraestructuras en Alemania.

Aunque la cotización consideramos que está cotizando en niveles exigentes a corto plazo, seguimos considerando que existe potencial de crecimiento a largo plazo gracias a su excelente posicionamiento, tanto geográfico como operativo. En Turner, crecimiento previsto en proyectos de tecnología avanzada tanto en EEUU como en Europa (recientes adquisiciones para mejora de capacidades), con mejora de márgenes hasta el 3,5% en 2026 desde el 3% de 2024. En Cimic posicionados para crecer en proyectos de transición energética, de movilidad sostenible, centros de datos y defensa. En Ingeniería y Construcción buenas perspectivas de crecimiento en ingeniería civil y edificación derivada de los planes de inversión en infraestructuras en Alemania, así como oportunidades de venta cruzada y creación de valor por el nuevo impulso inversor en proyectos greenfield con un excelente posicionamiento para seguir consiguiendo adjudicaciones en managed lanes en Estados Unidos después de la adjudicación de la SR-400, y Oportunidades de crecimiento por cartera de alta tecnología y defensa. Adquisiciones selectivas en infraestructuras brownfield a través de Abertis. Todo esto, manteniendo una atractiva política de remuneración a los accionistas. Reiteramos mantener, ponemos precio objetivo en revisión (anterior 60 euros).