Christiaan Tuntono (Allianz GI) | Creemos que el entorno macroeconómico de Asia seguirá siendo resiliente en 2026, aunque la combinación de crecimiento e inflación podría moderarse ante una mayor incertidumbre comercial y un repunte de la inflación derivado del efecto de base. A pesar de las presiones externas – en particular por el aumento de los aranceles estadounidenses – Asia continúa mostrando resiliencia, respaldada por sólidas exportaciones tecnológicas y por el margen para aplicar medidas de estímulo. Esperamos que Asia siga creciendo por encima de otras regiones del mundo.

A lo largo del año, la mayoría de las economías asiáticas cerraron acuerdos comerciales con Estados Unidos, lo que se tradujo en una reducción de los aranceles punitivos recíprocos anunciados por el presidente estadounidense Trump el 2 de abril, «Día de la Liberación». Sin embargo, la India no llegó a un acuerdo y sigue enfrentándose a un arancel punitivo del 50 %. Para aquellos que sí lo hicieron, los niveles arancelarios de Estados Unidos siguen siendo elevados, entre el 15 % y el 20 %, muy superiores a los de hace un año. Dicho esto, existen riesgos potenciales adicionales derivados de la imposición de más aranceles sectoriales por parte de la administración Trump.

China se distingue del resto del mundo por mantener una auténtica negociación comercial con EE. UU. Aprovechando el dominio del país en el suministro mundial de tierras raras, China ha logrado frenar el intento de EE. UU. de restringir aún más el acceso de China a los productos de alta tecnología y de imponer tasas marítimas. Estimamos que los tipos arancelarios efectivos ponderados por el comercio de Estados Unidos sobre China se han reducido al 32 %, desde el 42 % anterior, después de que el presidente Trump decidiera reducir los tipos arancelarios relacionados con el fentanilo de China en 10 puntos porcentuales a finales de octubre. Ambas partes también acordaron una suspensión de un año de las sanciones bilaterales y se abrió la puerta a visitas de estado mutuas, lo que supone una señal de distensión en la relación.

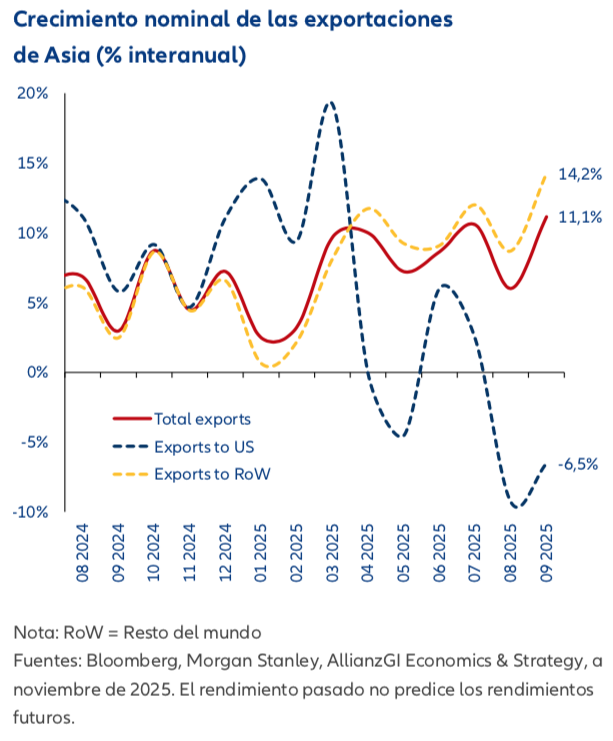

No obstante, creemos que el aumento de los tipos arancelarios estadounidenses ejercerá una presión negativa sobre el comercio exterior de Asia, ralentizando el motor del crecimiento regional. La demanda interna también se está debilitando en toda la región, aunque creemos que nuevas bajadas de los tipos de interés por parte de la Reserva Federal (Fed) abrirán el camino para que los bancos centrales asiáticos recorten y relajen las condiciones monetarias con el fin de apoyar el crecimiento. El mercado está descontando que la Fed recortará los tipos de interés oficiales de EE. UU. hasta el 3,2 % a mediados de 2026, aunque creemos que la preocupación por el impacto de los aranceles estadounidenses puede llevar a la Fed a ser más conservadora y a actuar con mayor cautela.

En nuestra opinión, Asia sigue evolucionando como un motor clave del crecimiento mundial. La interacción entre la flexibilidad de las políticas, los reajustes comerciales y las fortalezas sectoriales determinarán las oportunidades de inversión y la trayectoria económica en 2026.