Oliver Taylor (Schroders) | El oro ha pasado de ser una reserva física de riqueza a convertirse en un activo financiero que se negocia a nivel mundial, y su precio ha mostrado históricamente una fuerte relación inversa con los rendimientos reales. Esto cobra relevancia después de 2008, debido a la flexibilización monetaria y al auge de los fondos cotizados en bolsa (ETF). Sin embargo, esta relación se ha debilitado desde 2022, ya que las tensiones geopolíticas (por ejemplo, la guerra entre Rusia y Ucrania), la diversificación de las reservas de los bancos centrales y el aumento de la demanda oriental (especialmente de China y la India) se han convertido en los principales factores que influyen en los precios. Mientras que los inversores occidentales han reducido su exposición debido al aumento de los tipos reales, los hogares y los bancos centrales orientales de todo el mundo han aumentado sus reservas de oro, impulsados por los cambios económicos y los esfuerzos de desdolarización.

De cara al futuro, se espera que la caída de los rendimientos reales, los movimientos monetarios y los riesgos geopolíticos sigan influyendo en los precios del oro. Aunque el metal no ha servido de forma constante como cobertura fiable durante las recientes caídas del mercado, sigue ofreciendo importantes ventajas de diversificación en las carteras multiactivos gracias a su baja correlación con los activos tradicionales y a su potencial para mejorar modestamente la rentabilidad a largo plazo.

A continuación, nos centraremos en la eficacia del oro como cobertura frente al riesgo geopolítico e inflacionista, y repasaremos si tiene sentido incluirlo de forma estructural en carteras diversificadas de multiactivos.

El oro es un activo diversificador menos expuesto a los riesgos políticos

En un panorama geopolítico cada vez más fragmentado, el oro destaca como un activo con una resistencia única. A diferencia de los bonos del Estado, que están intrínsecamente vinculados a los riesgos políticos y crediticios de los soberanos que los emiten, el oro es una reserva de valor no soberana. Esta independencia lo hace especialmente atractivo para las instituciones oficiales y los inversores que buscan diversificación en un mundo multipolar.

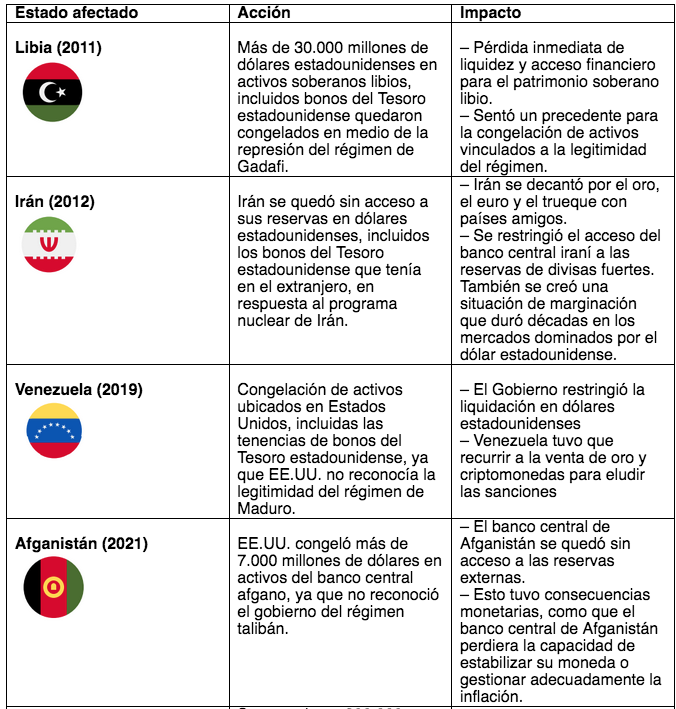

Los bonos del Estado, como los bonos del Tesoro de EEUU, suelen mantenerse en custodia dentro de sus jurisdicciones emisoras, por ejemplo, a través del sistema Fedwire en EEUU. Este acuerdo expone a los titulares extranjeros a la discreción política del país emisor, por limitada que sea esa influencia. Como ha demostrado la historia reciente, las tensiones geopolíticas pueden dar lugar a la congelación de activos y a sanciones, lo que socava la seguridad percibida de las tenencias de deuda soberana.

El oro, por el contrario, está libre de esos riesgos de contraparte. No está sujeto a la voluntad política de ninguna nación en particular y no puede ser congelado ni sancionado de la misma manera que los activos denominados en moneda fiduciaria. Esta neutralidad es cada vez más valiosa en un contexto de desdolarización, cambios en las preferencias de las monedas de reserva y la posible instrumentalización de los sistemas financieros.

La tabla siguiente muestra varios casos en los que los bonos del Tesoro de EEUU. se vieron directamente afectados por acciones geopolíticas. Estos acontecimientos llevaron a las naciones afectadas a recurrir al oro y otros activos políticamente neutrales:

Más allá de su neutralidad estructural, el oro ha demostrado históricamente su resistencia durante períodos de tensión geopolítica, inestabilidad financiera sistémica y crisis de deuda soberana. Si bien una asignación estratégica al oro proporciona estabilidad a largo plazo a la cartera, la incorporación de una superposición táctica permite al gestor responder de forma dinámica a los riesgos macroeconómicos y geopolíticos en constante evolución. Esta flexibilidad puede mejorar la capacidad defensiva de la cartera durante eventos de riesgo extremo sin necesidad de una reponderación permanente. En este contexto, la gestión activa se vuelve esencial.

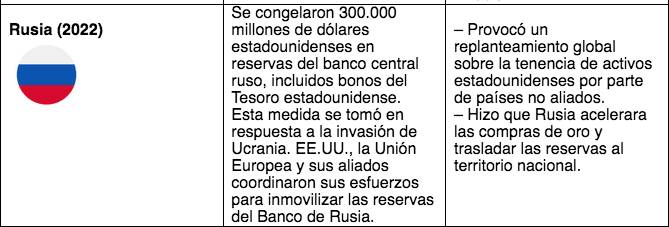

Los datos históricos respaldan esta opinión: la rentabilidad media mensual del oro tiende a ser mayor durante los periodos de elevado riesgo geopolítico. Esto refuerza su papel no solo como diversificador pasivo, sino como cobertura activa frente a la incertidumbre política.

¿Qué hay del oro como cobertura contra la inflación?

El oro se ha considerado durante mucho tiempo una cobertura tradicional contra la inflación, a menudo promocionado por su capacidad para preservar el poder adquisitivo durante los periodos de subida de precios. Sin embargo, la evidencia empírica sugiere que esta relación es mucho más matizada y menos fiable de lo que se suele suponer.

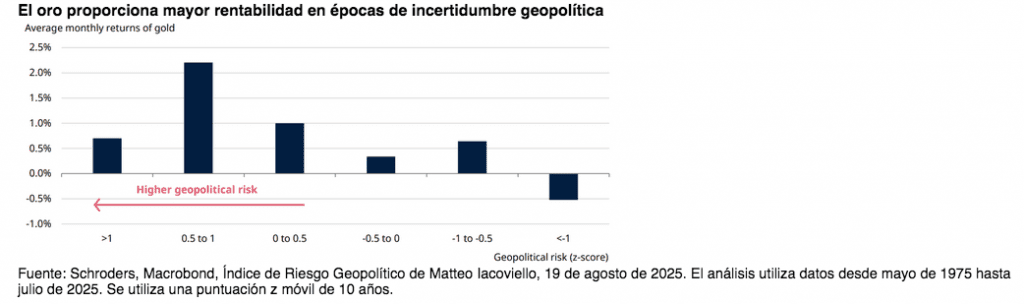

Una visión a más largo plazo, utilizando correlaciones móviles de 36 meses desde 1978, muestra una correlación media de -0,06, lo que es estadísticamente insignificante. Esto implica que, a largo plazo, el oro no se ha movido de forma constante en paralelo a la inflación real. Sin embargo, cuando el análisis se limita al periodo posterior a 2004, que coincide con el auge de los ETF de oro y una mayor accesibilidad para los gestores minoristas e institucionales, la correlación media mejora hasta +0,21. Este cambio puede reflejar cambios estructurales en la participación del mercado y el comportamiento de los gestores, más que un cambio fundamental en la sensibilidad del oro a la inflación. No obstante, esto pone en tela de juicio la idea de que el oro es una cobertura contra la inflación.

Sensibilidad a las expectativas de inflación

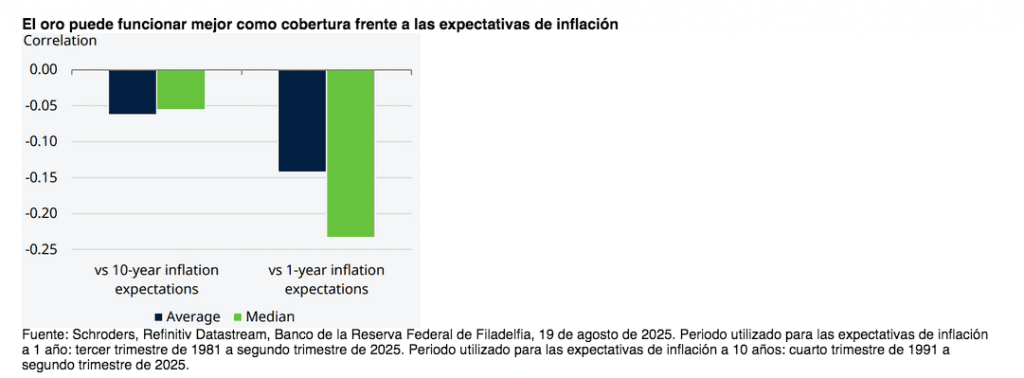

Curiosamente, el oro parece responder más a la inflación esperada que a las cifras reales de inflación. Aquí definimos la inflación esperada como la mediana de la inflación esperada basada en la Encuesta de Pronósticos Profesionales realizada por el Banco de la Reserva Federal de Filadelfia. Esta distinción entre inflación esperada e inflación real es fundamental, ya que los mercados suelen valorar los activos basándose en expectativas prospectivas y no en datos históricos. Sin embargo, incluso en este caso, los datos son contradictorios. El oro muestra una correlación insignificante con las expectativas de inflación a largo plazo (10 años), lo que sugiere una utilidad limitada como cobertura estratégica en horizontes prolongados.

Por el contrario, el oro muestra una correlación negativa con las expectativas de inflación a corto plazo (1 año), lo que indica que puede actuar como cobertura táctica durante crisis inflacionarias repentinas. Este comportamiento concuerda con el papel del oro como “activo de crisis”, cuyo valor tiende a aumentar en respuesta a la incertidumbre macroeconómica, las tensiones geopolíticas o los cambios bruscos en las perspectivas de inflación.

Implicaciones para los gestores

Para los gestores con una amplia gama de activos, estos hallazgos subrayan la importancia de contextualizar el papel del oro dentro de una cartera más amplia. Si bien el oro puede ofrecer protección durante episodios inflacionarios agudos, su relación inconsistente con la inflación real y esperada limita su eficacia como cobertura independiente contra la inflación. En cambio, el oro puede estar mejor posicionado como diversificador o cobertura contra el riesgo extremo, complementando otros activos que tienen una sensibilidad más directa y fiable a la inflación, como los bonos indexados a la inflación o los activos reales.

¿Cómo vemos el oro desde una perspectiva de inversión multiactivo? Como gestores multiactivo, el oro ofrece un atractivo interesante no solo como diversificador, sino también como contribuyente a los objetivos de rentabilidad a largo plazo. Nuestro enfoque parte de una visión estructural de la rentabilidad histórica del oro: desde el fin del patrón oro en 1971, el oro ha obtenido una rentabilidad real de aproximadamente el 3,6% anual por encima de la inflación estadounidense. Esta prima a largo plazo sugiere que el oro puede desempeñar un papel significativo en las carteras con objetivos de rentabilidad CPI+ (o real).

Para traducir esto en expectativas de futuro, combinamos la prima histórica con las previsiones actuales del mercado. A junio de 2025, la inflación media implícita en el mercado para la próxima década se sitúa en el 2,4%, lo que da lugar a una rentabilidad anualizada esperada para el oro del 6,0%. Aunque esta estimación se basa en la inflación implícita en el mercado a largo plazo, puede reflejar la confianza a corto plazo en la inflación en los precios actuales. Creemos que el modesto aumento por encima del objetivo de inflación a largo plazo sirve como un amortiguador razonable para la incertidumbre de la inflación.

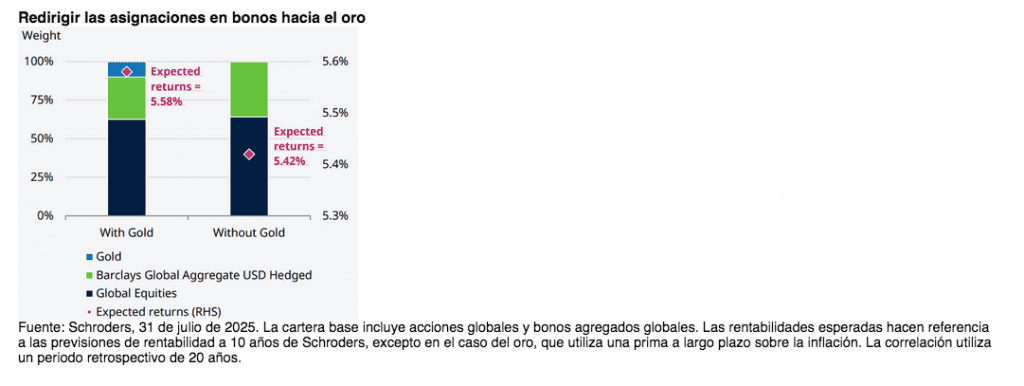

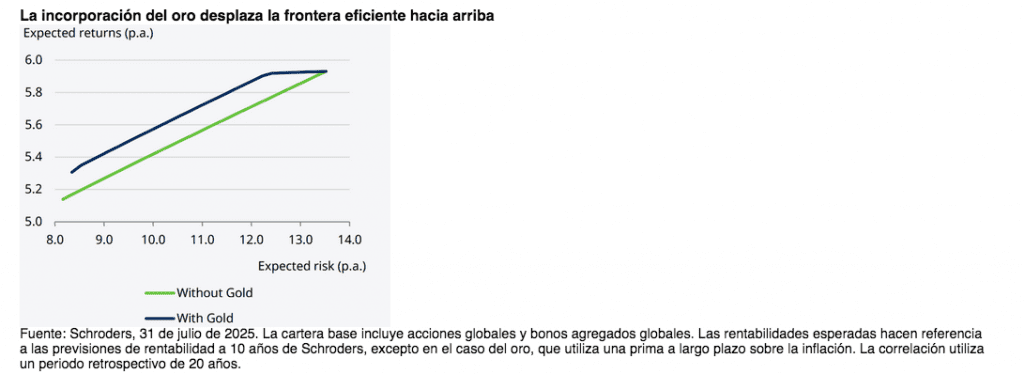

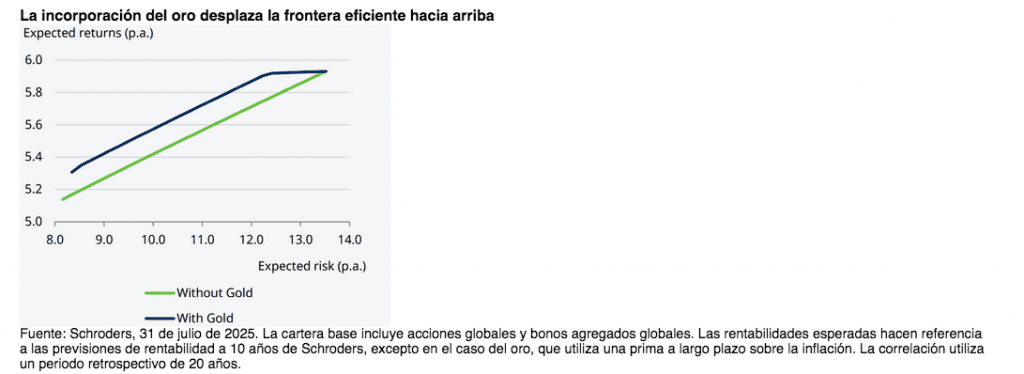

En nuestro modelo de cartera, asumimos que la volatilidad del oro se alinea con su promedio histórico de 10 años y las correlaciones se basan en una retrospectiva de 20 años. Estas hipótesis nos permiten evaluar la contribución del oro a la eficiencia de la cartera utilizando una cartera estándar 70/30 entre renta variable y renta fija, con una restricción para limitar el oro al 10%. Nuestro optimizador proporcionó una cartera que reasignó el 1,5% de la renta variable y el 8,5% de la renta fija al oro.

Los resultados son claros: la incorporación del oro a la cartera produce un aumento de 16 puntos básicos en la rentabilidad esperada sin elevar el nivel de riesgo global. Esta mejora desplaza la frontera eficiente hacia arriba, lo que aumenta la eficiencia de la cartera y ofrece una mejor relación entre riesgo y rentabilidad. Es más, como veremos más adelante, este cambio en la asignación mejora la solidez de la cartera en momentos de tensión en los mercados, ya que el oro ha actuado regularmente como una clase de activo más segura en momentos de tensión en los mercados en comparación con los bonos.

El valor del oro es más evidente en las carteras con una exposición significativa a la renta variable. Dado que el oro se mueve de forma diferente a las acciones y a menudo se revaloriza en épocas de turbulencias en los mercados o de incertidumbre geopolítica, constituye un potente complemento. Su reputación como “activo de crisis” es bien merecida, especialmente en períodos de crisis inflacionistas o inestabilidad sistémica.

Trasladar solo el 10% de una cartera al oro no cambia fundamentalmente el perfil de rentabilidad global, pero sí añade un beneficio significativo. A lo largo de los últimos 20 años, hemos visto que esta asignación ha ayudado a suavizar gradualmente el impacto durante las fuertes caídas del mercado, mejorando la solidez de la cartera.

Al observar el gráfico anterior, no resulta evidente a primera vista que incluir oro en la cartera ayude a reducir las caídas. Sin embargo, al analizar con más detalle la diferencia en los perfiles de rentabilidad entre los fondos, se observa que la cartera con oro obtiene sistemáticamente mejores resultados en promedio, especialmente en épocas de tensión inflacionaria. Por ejemplo, durante el reciente episodio de elevada inflación de 2022, la cartera con oro demostró una consistencia notablemente mayor.

Es importante destacar que esta mayor rentabilidad no se debe únicamente a la presencia del oro, sino más bien al beneficio relativo de reasignar una parte de la exposición a los bonos al oro. En un entorno en el que los bonos nominales tenían dificultades para preservar su valor real, el oro ofrecía una alternativa más sólida, ya que conservaba algunas de las propiedades de los bonos sensibles a los tipos de interés y, al mismo tiempo, ayudaba a proteger la cartera contra la volatilidad provocada por la inflación. Esto pone de relieve el valor de una reasignación bien pensada, en la que la inclusión del oro mejora la capacidad defensiva de la cartera sin aumentar significativamente el riesgo.

Conclusión

En resumen, el oro aporta una serie de ventajas a una cartera multiactivos. Puede mejorar la rentabilidad a largo plazo, diversificar la exposición gracias a su baja correlación con la renta variable y la renta fija, y proporcionar un colchón fiable en períodos de tensión en los mercados. Si bien su historial como cobertura pura contra la inflación es desigual, su capacidad para proteger contra las crisis y la incertidumbre ha demostrado a menudo ser superior a la de una combinación tradicional de renta variable y renta fija. La neutralidad política del oro también aumenta su atractivo como cobertura en tiempos de tensión geopolítica.

Para los gestores, la clave es considerar el oro en el contexto más amplio de la construcción de la cartera. Su inclusión debe ser deliberada y estar en consonancia con los riesgos que se pretende compensar. Con esa claridad, el oro se gana su lugar como componente estratégico en carteras diversificadas y gestionadas de forma activa.