Nils Rode (Schroders Capital) | El crédito privado sigue demostrando su resistencia. Los balances de las empresas y los consumidores siguen siendo sólidos, lo que favorece un entorno crediticio saludable incluso en condiciones financieras más restrictivas. Por el contrario, los gobiernos han aumentado significativamente su apalancamiento, lo que ha contribuido a mantener elevados los rendimientos básicos. A medida que el enfoque de los responsables políticos pasa de la inflación al empleo, es probable que las autoridades monetarias, lideradas por la Reserva Federal, adopten una postura más acomodaticia.

Este entorno favorece a los prestatarios que se financian a tipos de interés a corto plazo, incluidas las pequeñas empresas y los promotores inmobiliarios comerciales, y apunta a unas perspectivas de impago relativamente contenidas en gran parte del espectro crediticio.

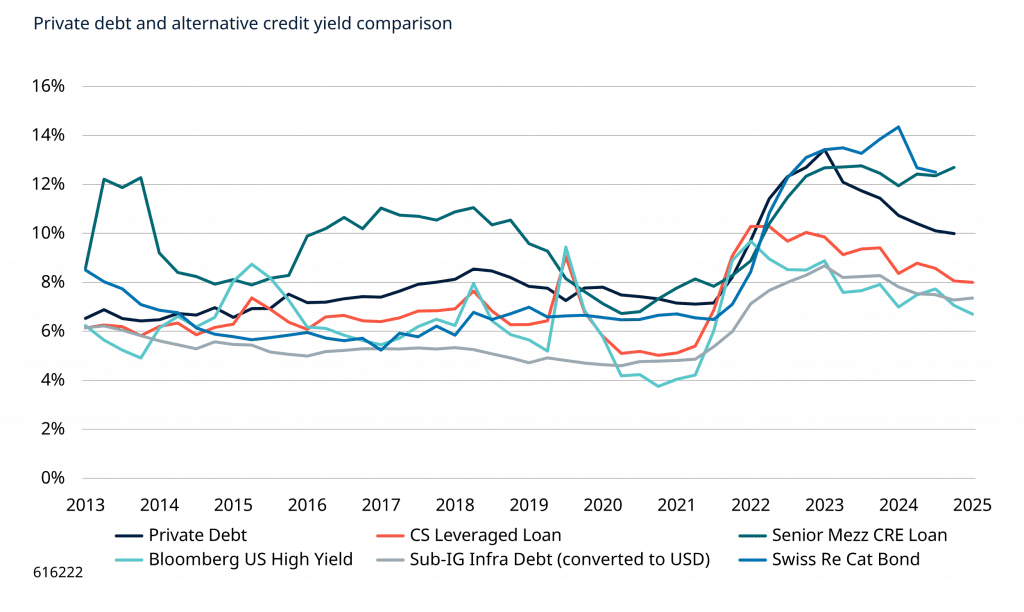

Deuda inmobiliaria: la revalorización crea oportunidades

Tras varios años de ajustes, están apareciendo signos de estabilización en el sector inmobiliario comercial. Las fuertes caídas de precios tras los picos de 2021-2022 han llegado en gran medida a su fin, con valores inmobiliarios en Estados Unidos prácticamente estables durante el último año y algunos segmentos industriales y minoristas mostrando una renovada fortaleza. Partiendo de esta base más baja, y a medida que los tipos de interés oficiales comienzan a relajarse, la actividad transaccional y la demanda de financiación se están recuperando gradualmente.

Sigue existiendo una brecha significativa en la provisión de capital tanto de deuda como de capital, lo que crea oportunidades atractivas para los prestamistas privados. Los préstamos puente para desarrollo, construcción y reformas importantes ofrecen actualmente uno de los mayores potenciales de rentabilidad en activos inmobiliarios. Con una suscripción más conservadora, una mejor cobertura de las garantías y una gestión disciplinada del riesgo, este segmento está bien posicionado para beneficiarse de la normalización de la actividad.

Deuda de infraestructuras: el motor defensivo de los ingresos

La deuda de infraestructura sigue siendo una fuente fiable de ingresos estables y defensivos. Con una demanda de capital constante y el respaldo de activos tangibles, proporciona una base segura para las carteras de crédito a largo plazo.

Muchos proyectos de infraestructura se benefician de ingresos vinculados a la inflación o de marcos regulados, lo que ayuda a preservar los rendimientos reales incluso si resurgen las presiones inflacionistas. En este entorno, la deuda de infraestructura sigue siendo una de las formas más eficaces de combinar la estabilidad de los rendimientos con la protección frente a las caídas.

Financiación basada en activos: diversificación a través de la escala y la estructura

A medida que la demanda de ingresos por parte de los inversores se mantiene, la diversificación ha cobrado cada vez más importancia. Los valores respaldados por activos y la financiación basada en activos en general ofrecen acceso a mercados grandes y escalables en los que las ineficiencias favorecen unos diferenciales atractivos. La financiación especializada y al consumo, en particular, sigue ofreciendo oportunidades de ingresos interesantes, respaldadas por unos fundamentales sólidos del consumo y una fuerte riqueza inmobiliaria.

Estos fondos diversificados también proporcionan protección estructural y una menor correlación con los mercados crediticios tradicionales. A medida que los tipos de interés oficiales comienzan a moderarse, es probable que varios segmentos de la financiación basada en activos, incluidas las obligaciones de préstamos garantizados (CLO), se beneficien de la mejora de las condiciones de refinanciación y de una mayor liquidez del mercado secundario.

Valores vinculados a seguros: una verdadera fuente de diversificación

Los valores vinculados a seguros (ILS) siguen siendo una fuente de rentabilidad distintiva y resistente dentro del crédito privado. Su rentabilidad depende de los resultados de los eventos asegurados, más que del crecimiento económico, lo que ofrece una valiosa diversificación frente a los ciclos del mercado y del crédito.

Las valoraciones actuales son atractivas, ya que la limitada actividad de pérdidas en los últimos años ha permitido una revalorización y unos fuertes rendimientos esperados. En un contexto crediticio más amplio, los ILS siguen proporcionando una importante fuerza estabilizadora gracias a su rentabilidad no correlacionada y a sus ingresos constantes.