Intermoney | Europa ha continuado avanzando de manera desigual si vemos el desempeño de sus distintas economías. Las perspectivas de crecimiento de la zona euro siguen estando por debajo de su potencial, apuntándose a un crecimiento de 1,4% en 2025 y del 1,2% para el próximo. Estamos hablando de cifras descafeinadas que ponen en entredicho la recuperación. La reactivación económica cada vez más desigual ha dado lugar a una concentración de riesgos en algunos sectores y países de manera más visible. Por ejemplo, la crisis estructural de Alemania, agravada por la guerra comercial desatada por Estados Unidos y la incertidumbre que acarrea, pesan mucho sobre las expectativas, todo ello sin olvidar los problemas relacionados con los presupuestos gubernamentales y las agendas de reforma.

Buena parte de los desajustes económicos de la zona euro han provenido de Alemania. Las exportaciones de automóviles, autopartes y productos químicos, en particular, han convertido al país teutón en el tercer país exportador del mundo hasta la fecha. No obstante, los elevados precios de la energía, el aumento de los costes laborales, la escasez de especialistas cualificados y la disminución de la competitividad internacional han frenado el desarrollo económico. Estas debilidades estructurales podrían seguir lastrando las perspectivas de crecimiento a medio y largo plazo, evidenciado particularmente en la disminución de la demanda extranjera de productos alemanes.

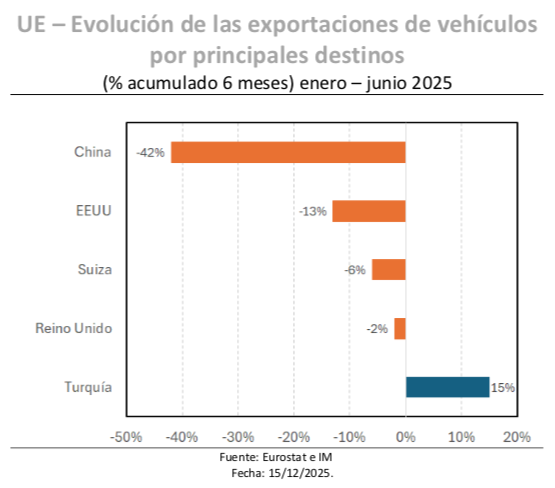

A pesar de seguir siendo el principal destino de las exportaciones alemanas, los envíos a Estados Unidos disminuyeron en agosto un 20% a.; mientras que con China el desplome de las exportaciones de automóviles en los primeros nueve meses ha sido de un 43,9%. No nos extraña que el sector haya perdido alrededor del 6,7% de su plantilla en Alemania, casi 52. 000 puestos de trabajo, entre junio de 2024 y junio de 2025. El futuro del sector auto se presenta con nubarrones. Conscientes de ello, el gobierno alemán continuará trabajando para brindar apoyo al sector. Por el momento, entre las medidas destacan la prórroga de las exenciones fiscales para vehículos eléctricos hasta finales de 2030 o las subvenciones por valor de 3 mm. € para apoyar la compra de EV por parte de hogares de ingresos medios y bajos.

Alemania se puede beneficiar en el próximo año de la inversión es defensa. El gasto militar europeo aumentó el año pasado, pero el objetivo que el presidente estadounidense Donald Trump exige a sus aliados de la OTAN es inalcanzable en este momento, a pesar de la expansión. Con las presiones presupuestarias en la mayoría de los países europeos, es probable que mantener el aumento del gasto en defensa sea un desafío.

En Italia, la economía se ha mantenido relativamente resistente a pesar de la incertidumbre económica mundial y sus finanzas públicas superaron las expectativas el año pasado, registrando un superávit primario del 0,4% del PIB. La diversidad de las exportaciones italianas y sus destinos contribuye a proteger la economía en cierta medida ante las amenazas arancelarias. En contraste, la baja productividad, la escasez de profesionales altamente cualificados y el envejecimiento y la disminución de la población suponen la gran tarea pendiente.

Respecto a Francia, los problemas de índole política y las dificultades para formar un gobierno son el principal lastre para la confianza económica, lo que se ha reflejado en el endurecimiento de las condiciones financieras. En nuestros vecinos del norte pesan las mismas incertidumbres, pero la particularidad es la falta de consumo y una tasa de ahorro que no para de crecer. Con respecto a nuestro país, las cifras de crecimiento mostraban una desaceleración en línea con el resto de los países de la UEM, pero manteniendo unos cimientos mucho más sólidos y un ritmo de atenuación menor como evidenciaba el +2,9% a. estimado para 2029.

La ausencia de una desaceleración más intensa se explica por el relativamente mejor comportamiento de las exportaciones, particularmente las de bienes, y el sólido avance de la demanda interna. El buen sabor de boca de las cifras españolas podemos extrapolarlas a la península ibérica en su conjunto, ya que Portugal también ha mostrado un magnífico desempeño. El crecimiento ha sido robusto impulsado por el consumo privado y favorecido por la reducción de los tipos impositivos sobre la renta, pagos retroactivos y transferencias extraordinarias a pensionistas