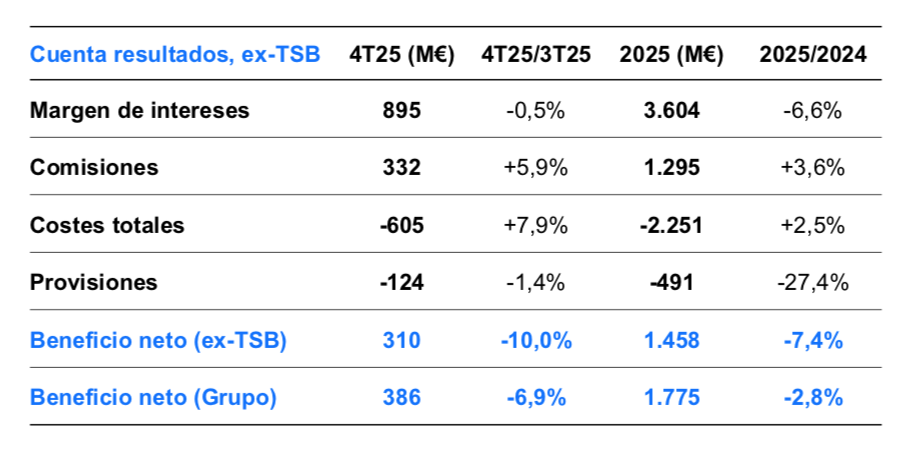

Bankinter | Banco Sabadell (SAB) cumple expectativas con un BNA de 386 M€ en 4T2025 (-27,4 % vs 380 M€ e) y reitera los objetivos del plan 2025/2027.

Principales cifras 2025 comparadas con lo esperado por el consenso: Margen de Intereses: 4.837 M€ (-3,7% vs 4.832 M€ e); Margen Bruto: 6.284 M€ (-0,8% vs 6.273 M€ e); Margen de Explotación: 3.184 M€ (-2,1% vs 3.173 M€ e); BNA: 1.775 M€ (-2,8% vs 1.770 M€ e).

Opinión del equipo de análisis de Bankinter:

Sabadell anuncia la sustitución del CEO (Gonzalez-Bueno) por Armengol (CEO de TSB) en mayo, pero reitera los objetivos 2027 (Rentabilidad/RoTE ~16,0%).

Es probable que la cotización corrija en la sesión porque la actividad comercial crece a un ritmo inferior al registrado en 3T2025 y el guidance 2026 parece poco ambicioso (>1,0% en Margen de Intereses ex -TSB).

Lo más importante de los resultados: (1) las cifras 2025 evolucionan en línea con lo previsto, pero la actividad comercial en España pierde inercia (+5,2% en inversión vs +8,1% en 3T 2025), con una rentabilidad/RoTE del 14,3% (vs 16,0% objetivo en 2027), (2) las métricas de riesgo son buenas (morosidad~2,37% vs 2,45% en 3T 2025), (3) mantiene un exceso de capital importante (ratio CET1~13,11% vs 13,02% en 2024) que permite mantener una política de remuneración interesante para los accionistas. Sabadell reitera el objetivo de repartir 2.500 M€ en 2026/2027 (dividendos & recompras de acciones) que es equivalente al 15,2% de la capitalización bursátil actual y (4) el guidance 2026 parece poco ambicioso en el contexto macro actual con un crecimiento >1,0% en Margen de Intereses (+6,0% en volúmenes), CoR~40 pb (vs 37 pb en 2025) y una rentabilidad/RoTE ~15,5% (vs 14,3% actual).