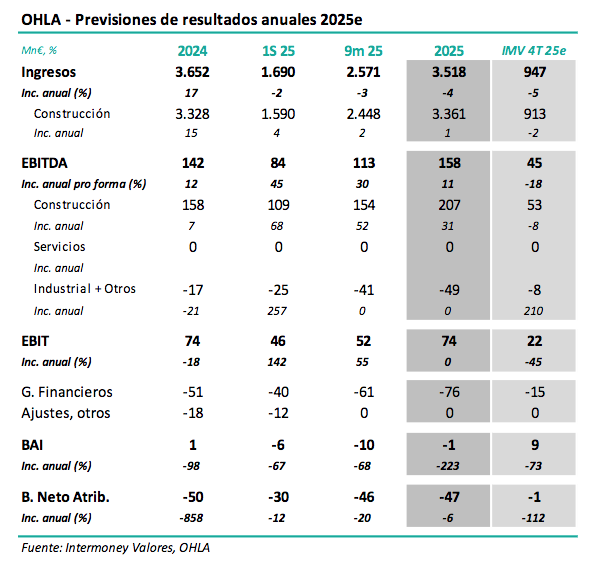

Intermoney | La constructora anunciará sus resultados anuales de 25e hacia el viernes 27 de febrero, celebrando una conferencia telefónica en esta ocasión. Nuestras estimaciones, que se muestran en la tabla adjunta, indicarían un incremento del EBITDA a diciembre del +11% hasta 158 M€, lo que supondría una fuerte moderación del crecimiento frente al 1S (+45%) y a los 9M (+30%), e implicando un -18% en el 4Te, motivado principalmente por una bajada de márgenes de construcción durante el 4Te (-30 p.b.), pero aun manteniendo unas cifras más que aceptables; el FX fue, además, especialmente desfavorable (-9% euro/dólar). No hemos asumido nuevas partidas extraordinarias por debajo de EBIT, tras los costes derivados del proceso de recapitalización (-30 M€ a junio), lo que conduciría a un resultado neto de -47 M€, frente a -50 M€ hace un año. No variamos de forma relevante nuestras estimaciones que implican crecimientos del +12% TACC 24-27e a nivel de EBITDA.

Confirmamos recomendación de Comprar, así como nuestro PO de 0,70 €

No variamos nuestra recomendación de Comprar en OHLA, ni nuestro Precio Objetivo de 0,70 €, que elevamos desde 0,60 € el pasado mes de julio. Tuvimos entonces en cuenta el favorable laudo del hospital de Sidra, que no solo frena la posibilidad de tener que hacer nuevos desembolsos, sino que creemos que mejora claramente el perfil de riesgo de la empresa. Por otro lado, la reciente inestabilidad en el accionariado ha afectado al valor, y esperamos ver algo más de claridad al respecto en el futuro. Operativamente, esperamos que, de no mediar imprevistos, el Grupo pueda incrementar su posición de caja en una media de 70-80 M€ anualmente, incluyendo una cifra superior a los 400 M€ en 25e. El crecimiento futuro creemos que será sustentado por la actual cartera superior a 7.000 M€, del que cerca de un 40% se sitúa en EEUU; en cuestión de márgenes, no pensamos que los gastos de inicios de obra sean en el futuro tan relevantes como los que vimos en 2024, implicando una cierta progresión de estos en próximos ejercicios. Por último, en la actualidad se ha abierto la clara posibilidad de la venta de activos de Canalejas durante 2026.