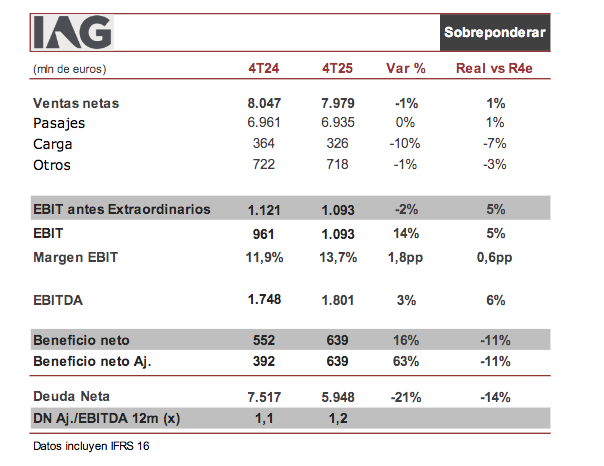

Renta 4 | Hoy antes de la apertura IAG presentó sus resultados anuales de 2025e. Las cifras fueron las siguientes: Ingresos pasajeros 6.935 millones de euros (+1% vs R4e y en línea vs 4T 24), Total Ingresos 7.929 millones de euros (+1% vs R4e y -1% vs 4T 24), EBIT antes extraordinarios (principal magnitud operativa) 1.093 millones de euros (vs 1.040 millones de euros R4e, 1.077 millones de euros consenso y -2% vs 4T 24) y beneficio neto 639 millones de euros (vs 1.905 R4e y +16% vs 4T 24).

IAG disponía de 11.624 millones de euros en liquidez en diciembre 2025 (caja 6.837 millones de euros y líneas de

crédito y otros 4.787 millones de euros ), +182 millones de euros desde 3T25 y equivalente al 35% ingresos 2025e. La deuda neta se reduce -61 millones de euros vs 3T25 y -1.569 millones de euros vs 4T24 hasta 5.948 millones de euros (vs 6.943 millones de euros R4e) a un múltiplo DFN/EBITDA 25 muy conservador (0,8x) que le permite mejorar la remuneración a los accionistas al estar claramente por debajo del rango (1,2x/1,5x).

Así, IAG propone pagar un dividendo de 0,05 eur/acción con cargo a 2025 a partir del 29 de junio que complementa el de 0,048 eur/acción pagado en diciembre 2025. La RPD se elevaría hasta el 1,9%. Además, anuncia un plan de recompra de acciones de 1.500 millones de euros para los próximos 12 meses de los cuales 500 millones de euros se realizarán antes de final de mayo 2026. En R4 descontábamos 1.000 millones de euros.

IAG tiene coberturas de combustible del 62% para 2026 y anuncian un rango de previsión de un gasto en combustible anual de 7.000/7.400 millones de euros que incluyen 150 millones de euros por derechos de emisión (R4e 7.159 millones de euros). De cara a 2026e, la directiva anuncia previsiones: crecimiento de la capacidad: +3,0% (en línea vs R4e), ingresos de carga afectados por difícil comparativa y otros ingresos creciendo a un dígito bajo, costes unitarios ex combustible -1% vs 2025 (R4e +1,8% vs 2025) y capex de -3.600 millones de euros (R4e capex neto -3.800 mln eur). En cuanto a demanda, tan sólo indican que la evolución de las reservas 1T26 se muestra fuerte apoyada por una Semana Santa “temprana”. Esperamos impacto positivo en cotización. P.O. 5,30 euros. SOBREPONDERAR.