Lighthouse / Instituto Español de Analistas | Afectada por la debilidad estructural del sector europeo de automoción, la empresa ha sufrido una caída tanto en piezas brutas (-7,1%) como en mecanizadas (c. -10%). Geográficamente, las ventas nacionales se reducen -45%, mientras las exportaciones se mantienen e incrementan su peso hasta el 89%/Total ingresos (+6 p.p.).

Afectados por un sector europeo muy alejado de niveles pre-covid. Se espera que la producción europea de automóviles cierre 2025 por debajo de 14 M de unidades (-26% vs prepandemia). En España, la producción cayó un -4,3% hasta 2,3 M de unidades. Y Alemania +2% vs 2024, pero continúa -11% vs niveles prepandemia.

Adicionalmente, los aranceles impuestos por EEUU han tenido un impacto indirecto relevante al reducir exportaciones de vehículos europeos y, con ello, la demanda de componentes. A nivel global, la producción podría superar los 90 Mn vehículos, con China concentrando c. 30% del total y Asia alcanzando 58 M de unidades consolidando el desplazamiento del centro de gravedad del sector hacia esa región. En este contexto de exceso de capacidad, las fundiciones europeas han perdido un c. 40% de actividad (toneladas e importe) vs 2006.

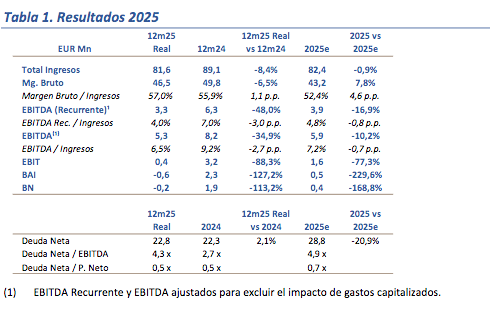

El Ebitda recurrente se sitúa en 3,3 M€ (-48,0% VS 2024), con el margen del 4% (vs 7,0% 2024) afectado por el elevado componente fijo de la estructura de costes en un entono de menor volumen. A ello se suma la presión por costes energéticos: precio medio de la electricidad de 118 EUR/MWh en 2025 (+62% vs 73

euros/MWh en 2024). El BAI entra en terreno negativo (-0,6 M€) y el beneficio neto se sitúa en -0,2 M€.

2026 apunta a un año de transición muy similar a 2025. Tras un 2025 que profundiza en el valle del ciclo, revisaremos estimaciones a la baja para 2026e, que apunta a un año de demanda muy moderada (EBITDA 2026e de 5-8 M€). La evolución dependerá de la recuperación de la producción europea y de una cierta normalización de costes energéticos, en un entorno aún condicionado por la transición hacia el vehículo eléctrico/híbrido. Lingotes Especiales continúa ejecutando su plan inversor (modernización, adaptación regulatoria y nuevas referencias; CAPEX 2025 >7 M€), lo que ha elevado la Deuda Neta hasta 22,8 M€ (DN/FFPP 0,5x; vs c.0,3x de peers). La visibilidad a corto plazo sigue siendo limitada, aunque Lingotes Especiales continúa posicionándose para una eventual recuperación del sector a medio plazo.