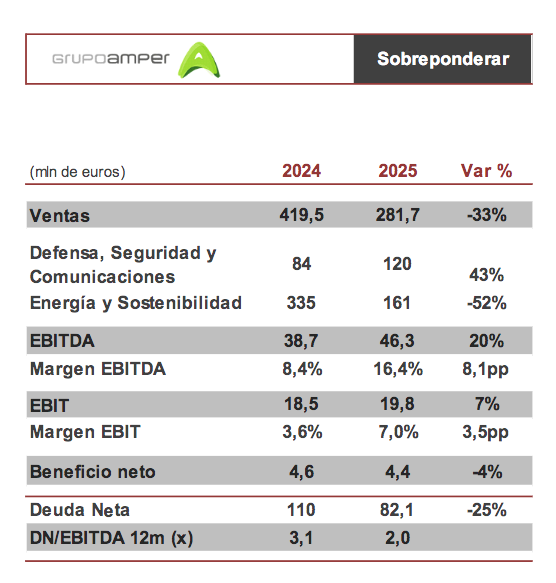

Renta 4 | Los resultados 2025 están afectados por la venta del negocio de Servicios Industriales, presentando una evolución “plana” en ventas (+1,4%) a perímetro comparable con 2024 y por debajo de lo estimado por la compañía para 2025 debido a la peor evolución de la división de eólica marina Offshore, compensada por el buen comportamiento en la división de Defensa, Seguridad y Comunicación (+43% vs 2024). La mayor eficiencia operativa ha permitido superar el objetivo de Amper a nivel EBITDA (+13% vs guía y R4e) hasta alcanzar un margen EBITDA del 16,4% (+8,1 pp vs 8,4% en 2024).

Ingresos 281,7 millones de euros (-33% vs 2024, +1% excluyendo Servicios Industriales y -24% vs objetivo ventas orgánicas y R4e 2025e), EBITDA 46,3 millones de euros (+13% vs guía y R4e y +20% vs 2024), margen EBITDA 16,4% (+7,2 pp vs 2024), EBIT 19,8 millones de euros (+7% vs 2024) y beneficio neto 4,4 millones de euros (desde 4,6 millones de euros en 2024) teniendo en cuenta gastos financieros -17,9 millones de euros (-16 millones de euros vs 2024) e impuestos +2,5 millones de euros (+2,1 millones de euros 2024).

La cartera de pedidos se sitúa en 695 millones de euros (+27% vs 2024) y por encima del objetivo 2025e de > 600 millones de euros.

Por divisiones, en Defensa, Seguridad y Comunicaciones (43% y 55% ingresos y EBITDA del grupo, respectivamente), ventas 120,4 millones de euros (+43% vs 2024) y EBITDA 25,5 millones de euros (desde 13 millones de euros en 2024) y margen EBITDA 21,2% (+5,8 pp vs 15,4% en 2024). La cartera de pedidos alcanza 201,4 millones de euros (29% del total del grupo y desde 102,2 millones de euros en 2024). Entre los principales contratos conseguidos destacan los de la UME, FAMET (Ejército de Tierra), Metro de Madrid o Perú Seguro. Además alcanzó varios acuerdos relevantes en FEINDEF 2025 (Feria de Defensa) como el proyecto Hürjet, para la industria aeroespacial turca, tras haber formado un consorcio integrado por 16 empresas. Además, firmó diversos acuerdos con Thales, Inetum, Orbital o Nomad.

Energía y Sostenibilidad (57% y 45% ingresos y EBITDA del grupo, respectivamente), ventas 121,8 millones de euros (-52% vs 2024 teniendo en cuenta el cambio de perímetro por la venta de Servicios Industriales), EBITDA 20,8 millones de euros (-19% vs 2024) y margen EBITDA 6,6% (-1,1 pp vs 7,7% en 2024). La cartera de pedidos alcanza 493,7 millones de euros (71% del total del grupo y +13% vs 2024).

La deuda neta se redujo hasta 82,1 millones de euros (-52% vs 1S 25 y -25% vs 2024) con recuperación de circulante (+51 millones de euros), inversiones -78 millones de euros y flujos de financiación muy positivos (+173 millones de euros) principalmente por la ampliación de capital de julio (77 millones de euros) y la entrada de COFIDES en el capital de Elinsa (41 millones de euros). Así, el ratio dfn/EBITDA cae hasta 1,8x (2,8x en 2024).

La directiva reitera objetivos 2026e excepto en ventas: Cartera de pedidos >800 millones de euros (>+15% vs 2025), ventas orgánicas 335 millones de euros (+19% vs 2025 y desde 463 millones de euros anteriormente), EBITDA orgánico 55 millones de euros (+19% vs 2025), que implica margen EBITDA orgánico 16,5% (+0,1 pp vs 2025) y deuda neta/EBITDA 3,0x (1,8x en 2024).

En cuanto a las operaciones de crecimiento inorgánicas, Amper reitera que realizará entre 3 y 5 operaciones que se espera que generen unos 200 millones de euros en ventas y 40 millones de euros en EBITDA para 2028e. Actualmente está en negociaciones con 6 entidades, ha presentado dos ofertas no vinculantes y está llevando el proceso de Due Dilligence en otras 2 entidades.

Destacamos que la división de eólica marina continúa estando afectada por la evolución desfavorable del sector, si bien los resultados en Defensa, Seguridad y Comunicaciones están siendo muy positivos, mostrando un crecimiento muy elevado. Además, la cartera de pedidos avanza mejor de lo previsto. Amper tiene previsto celebrar un Día del Inversor a finales de marzo para presentar el Plan Estratégico 2026/28. P.O. 0,17 euros. SOBREPONDERAR.