Morgan Stanley | Jamie Rollo (analista) mejora Carnival a Overweight (OW), al ver un perfil de riesgo-rentabilidad atractivo tras una caída del 28% en la acción. El analista recorta el EPS FY26/27e un -14%/-6% por menores revenue yields y mayores costes de combustible, pero considera que la valoración de 9.6x FY27e es atractiva frente a la media reciente y pre-Covid de 13-14x, junto con un CAGR de EPS FY26-30e del 12%.

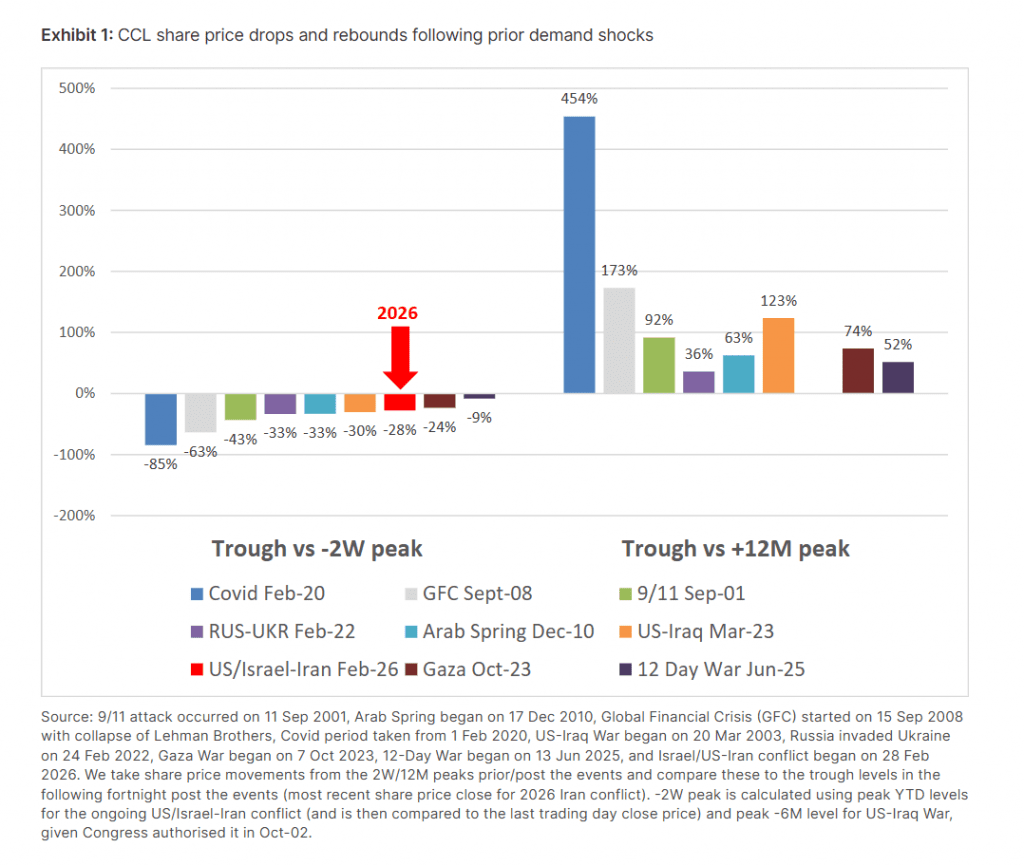

Explica que la caída del -28% desde el máximo YTD de Carnival es similar a las experimentadas durante la guerra de Irak de 2003, la Primavera Árabe de 2010 y la guerra Rusia-Ucrania de 2022, y peor que los descensos vividos en los conflictos de Gaza 2023 e Irán 2025. A la vez, considera que la compañía está en mejor situación que en crisis anteriores, con un FCF sólido.

Carnival, de Equal a Overweight, Precio Objetivo de 2,450 a 2,350 libras.