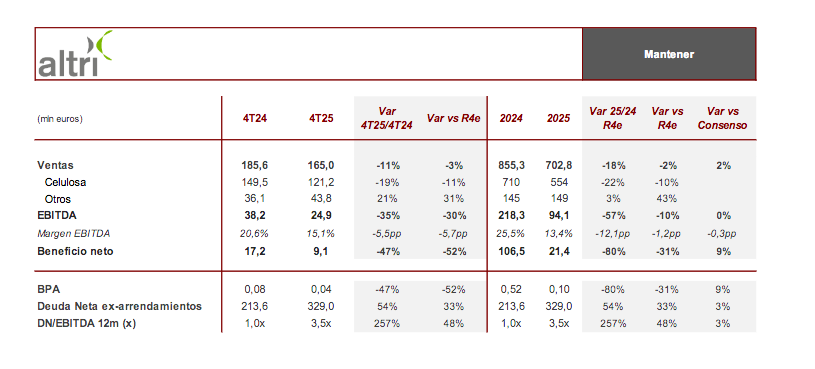

Renta 4 | Altri ha publicado sus resultados correspondientes al 4T25/2025 cerrando el ejercicio más débil en más de 15 años, tanto en EBITDA como en resultado neto, aunque el 4T25 registró una mejora relevante vs 3T25 gracias al rebote en los precios de la pulpa (+5% trimestral en BHKP). Así, las ventas cayeron -11% interanual 4T25/-18% i.a. 2025 (+0,2% vs 3T25), ligeramente por debajo de nuestras estimaciones y algo mejor que el consenso, impactadas por la caída en los precios de la celulosa (-15% interanual en 2025) y el dissolving (-13% interanual), así como la debilidad en volúmenes vendidos (-0,5% i.a. en pulpa, -12% i.a. en DP), registrando el impacto de la incertidumbre comercial, geopolítica y la debilidad macro, especialmente en China.

En términos de resultado bruto de explotación, la caída alcanza el 35% interanual 4T25/-57% interanual 2025 (+114% vs 3T25), muy por debajo de nuestra estimación y en línea con el consenso de Factset, con una caída en margen EBITDA de -6 p.p. 4T25/-12 p.p. en el acumulado del año (+8 p.p. vs 3T25), lastrado por un reducido margen operativo derivado de los bajos precios de venta y un cash aún elevado en términos históricos que, no obstante, mejoró por segundo año consecutivo.

En la parte baja de la cuenta, los resultados financieros registraron el impacto negativo de los tipos de cambio por la continua depreciación del usd en 2025, compensado parcialmente por el efecto positivo de los instrumentos de cobertura de tipo de cambio y la reducción de los gastos por intereses. Con todo ello, el beneficio neto se redujo un 49% interanual 4T25/-80% interanual en 2025.

La inversión en capex se incrementó un 61% interanual en 2025, con un 73% del total clasificada como ESG, debido al esfuerzo inversor realizado en proyectos de diversificación, como la conversión de DP en Biotek, la recuperación y valorización del ácido acético y el furfural, y las adquisiciones de AeoniQ y Greenalia Forest & Logistics. Con todo ello, la deuda neta se incrementó más de un 50% vs 2024, hasta 329 millones de euros, equivalente a una ratio DN/EBITDA de 3,5x, que esperamos marque el máximo del ciclo y se vaya reduciendo ya durante 2026.

De cara a 2026, durante los primeros meses aprecian una reactivación de la demanda, impulsada por China, lo que refleja en nuevos anuncios de aumentos de precios de la pulpa en 1T26. Por el lado negativo, tanto las fuertes tormentas que afectaron a Portugal a inicio de año, causando paradas en la producción y daños y con el puerto de Figueira da Foz cerrado varias semanas, como la inestabilidad en el Estrecho de Ormuz, impactarán negativamente en los resultados 1T26, con mayores costes logísticos y energéticos y menor producción.

En cuanto a los mencionados proyectos de diversificación, se espera que la conversión de la planta de Biotek finalice a finales de 2026, mientras que el proyecto para valorizar ácido acético y furfural en Caima debería terminar durante 1S26, permitiendo la venta de nuevos productos de alto valor en la segunda mitad del año. Aunque afirman continuar comprometidos con el proyecto Gama, a la espera de la licencia ambiental integrada y buscando alternativa para la interconexión, creemos que la adquisición de AeoniQ™ tomará el protagonismo en el desarrollo de la innovación textil. En este sentido, se está instalando una unidad preindustrial en Caima para

aumentar la producción de fibras textiles sostenibles y avanzar en la cualificación con clientes.

Aunque continuamos pensando que 2025 debería haber marcado el suelo del ciclo, los mencionados impactos durante el 1T26 y la elevada incertidumbre geopolítica impactarán con toda probabilidad en las decisiones de inversión, consumo y márgenes, lo que podría dar lugar a revisiones de estimaciones. Reiteramos nuestra recomendación de MANTENER y tenemos el P.O. 5,70 euros/acción.