Carlos A. Muñoz (Scope Ratings) | La resiliencia de las cerveceras mundiales depende de la política de precios, la exposición a los mercados emergentes y unas normas financieras disciplinadas.

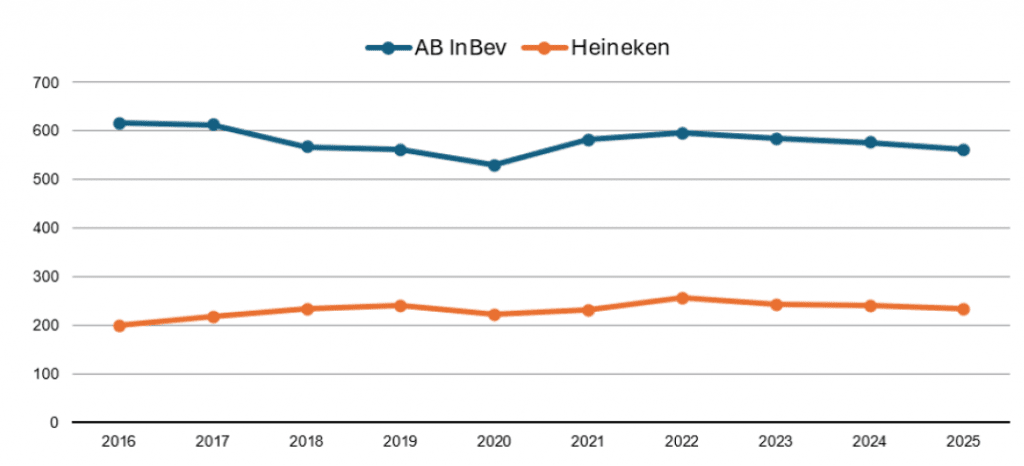

La industria cervecera mundial ha entrado en una fase de estancamiento estructural a largo plazo, impulsada principalmente por descensos persistentes en los volúmenes de entre el 1% y el 2% en Estados Unidos y Europa Occidental. Los descensos se han acelerado en los últimos trimestres, impulsados por los cambios en las preferencias de los consumidores, la creciente conciencia sobre la salud y los recortes en los presupuestos familiares. Incluso con condiciones climáticas favorables o grandes eventos deportivos, los volúmenes se mantienen persistentemente por debajo de los niveles históricos. Para los líderes del mercado, AB InBev y Heineken, los volúmenes globales en 2025 se sitúan en los niveles previos a la COVID-19 o incluso por debajo.

Latinoamérica, África y algunas zonas de Asia-Pacífico siguen ofreciendo potencial a medio plazo y oportunidades de expansión, pero no en la medida suficiente como para restablecer el perfil de crecimiento histórico del sector.

Las cerveceras mundiales habían logrado mantener el crecimiento de sus ingresos mediante subidas de precios superiores a la inflación, pero el sector parece estar llegando al límite de su margen de maniobra en materia de precios: tanto AB InBev como Heineken registraron descensos en el volumen de ventas e ingresos en 2025.

Marcas globales sólidas como Heineken, Corona y Stella Artois siguen teniendo poder de fijación de precios, aunque a costa de continuas inversiones en la marca. Sin embargo, la disposición de los consumidores a optar por productos de gama superior se está reduciendo, y los consumidores muestran una sensibilidad cada vez mayor a la inflación. Por otro lado, las marcas convencionales, normalmente cervezas lager destinadas al mercado de masas, de precio medio y con un valor de marca limitado, como Bud Light, Beck’s, Sol o Tecate, tienen un margen limitado para nuevas subidas de precios.

Es poco probable que el crecimiento de los beneficios, que hasta ahora se ha visto favorecido por mejoras en la gama de productos y una política de precios orientada a las gamas de gama alta, siga superando al crecimiento de los ingresos. Esperamos que los beneficios crezcan solo modestamente y vemos pocas perspectivas de una expansión significativa de los márgenes. El sector sigue siendo una fuente de generación de efectivo sólida y resistente, pero ya no es una historia de crecimiento o expansión de márgenes.

La perspectiva crediticia a largo plazo para las cerveceras mundiales se mantiene estable, pero con un margen de maniobra más reducido y, en consecuencia, un potencial alcista previsible limitado para las calificaciones de grado de inversión existentes.

Los líderes del mercado, AB InBev y Heineken, mantienen perfiles de riesgo empresarial muy sólidos, respaldados por una estructura de mercado oligopolística, una escala líder y marcas globales, una demanda recurrente, márgenes operativos sólidos y escasas necesidades de inversión en activos fijos. Sin embargo, el perfil de crecimiento fundamental es más débil y el camino hacia el crecimiento del EBITDA y el desapalancamiento orgánico se presenta difícil.

Este entorno exigirá políticas financieras más disciplinadas, incluyendo el cumplimiento sostenido de objetivos de apalancamiento conservadores y un enfoque más prudente respecto a la remuneración de los accionistas. En la práctica, esto significa moderar las recompras de acciones y mantener una mayor cautela en torno al uso de deuda incremental para respaldar la rentabilidad para los accionistas.

Del mismo modo, una asignación disciplinada del capital será fundamental para preservar el margen de calificación. El contexto actual exige un interés limitado o nulo por las adquisiciones financiadas con deuda, reservando las fusiones y adquisiciones para pequeñas operaciones complementarias que puedan financiarse cómodamente dentro de la capacidad del balance existente. Al mismo tiempo, también seguirán siendo esenciales una optimización eficaz de la gestión de costes y programas sostenidos de eficiencia y racionalización.