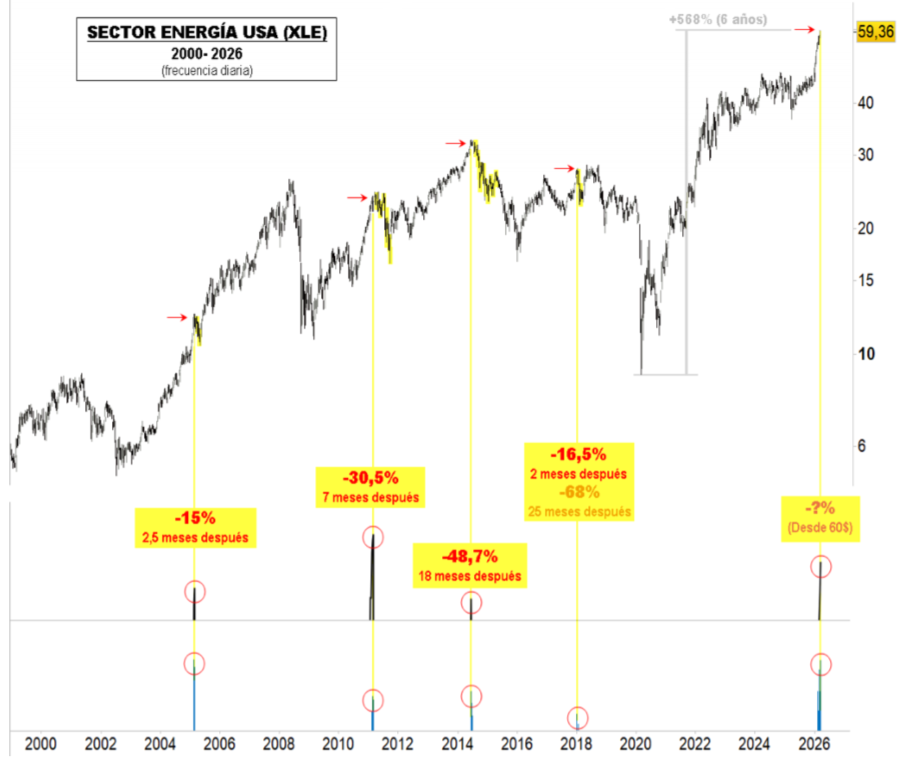

Renta 4 | El pasado 16 de enero, tras una importante superación de resistencias en el sector americano de energía exponíamos ¿Nos subimos a la ola del sector energético americano? Tras la fuerte subida del 25% experimentada dos meses después comienzan a producirse parámetros excedidos, como podemos ver en el gráfico inferior. Desde 2020 es la quinta ocasión que se aprecian excesos parecidos, habiéndose asociado tres de ellos a zonas próximas a importantes techos de medio plazo y una de ellas a una corrección del 15% dos meses y medio después.

Si atendemos a las referencias del petróleo, tanto el West Texas como el Brent acumulan desde finales del pasado diciembre un 117% y un 93%, respectivamente, quedando los recientes máximos marcados a un 23% y 30% de subida adicional (máximos históricos en 147,4 dólares por barril en ambas referencias). A nivel técnico gran parte del recorrido, al menos en el corto plazo, parece hecho, sobre todo a la luz del gráfico anterior.

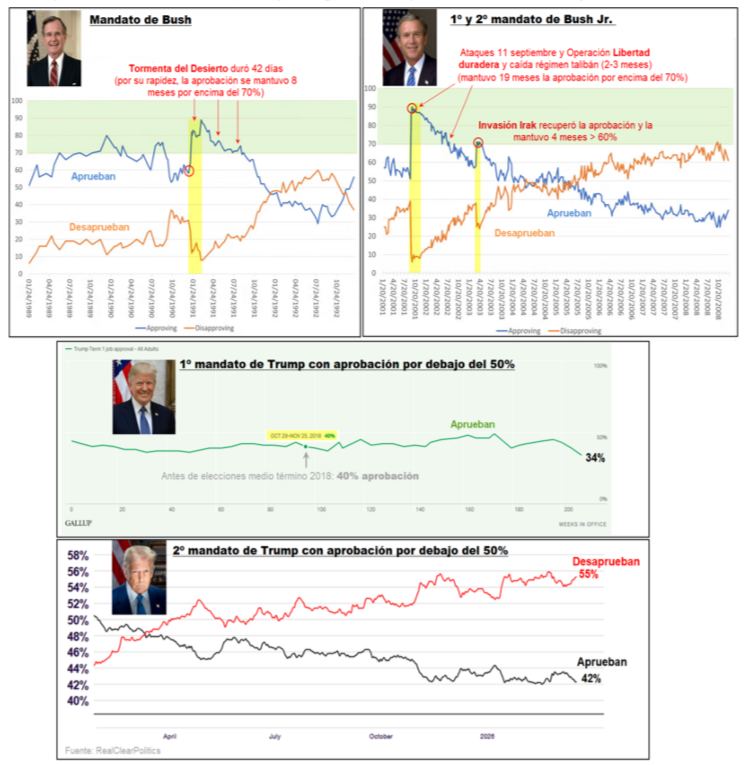

Las súbitas subidas del precio del petróleo son peligrosas para la economía, ya que históricamente han precedido importantes recesiones, lo que representa un riesgo para el actual ciclo expansivo y, por ende, para las posibilidades de Trump de retener el control del Congreso en las elecciones de medio término del próximo 3 de noviembre de 2026.Si atendemos a los últimos conflictos bélicos importantes, podemos ver cómo estos han tendido a subir de forma abrupta la aprobación de los presidentes estadounidenses en su momento (efecto «rally round the flag»). Lo que más se premió en aquellos casos fue la rapidez y el éxito en la resolución del conflicto principal: 42 días para la fase de combate de la Operación Tormenta del Desierto (Guerra del Golfo, 1991, que liberó Kuwait en una campaña relámpago) y aproximadamente 2-3 meses para la fase inicial de la Operación Libertad Duradera (invasión de Afganistán en 2001, que derrocó al régimen talibán en Kabul para diciembre de 2001, aunque la guerra completa duró mucho más).

A la vista de los posibles excesos expuestos en el sector petrolero tras el reciente shock por el conflicto con Irán, recomendaríamos reducir la exposición al sector, al menos en los próximos meses más inmediatos.

Recomendación: Venta parcial sector energía XLE.