Renta4 | Los resultados reportados por la empresa de seguridad, Prosegur Cash (CASH), durante el 1T21 se han situado en línea con las estimaciones del consenso del mercado (una vez ajustadas por resultados extraordinarios). Como se esperaba, la actividad de la compañía ha continuado muy impactada por las restricciones en la actividad económica como consecuencia de las medidas para contener la pandemia y por la evolución de las divisas latinoamericanas con respecto al euro.

Las plusvalías por la venta de AVOS han permitido el mantenimiento de las cifras reportadas, pero a nivel comparable, las caídas son significativas en línea con las previsiones del mercado. Precio Objetivo En Revisión y recomendación de Mantener.

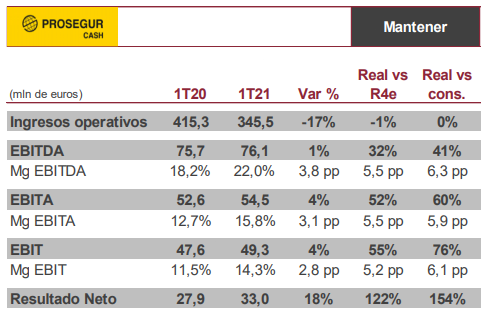

Los resultados del 1T21 se han situado en línea con nuestras previsiones y las del consenso del mercado. Es importante mencionar que las cifras reportadas por Prosegur Cash incluyen una plusvalía por la desinversión del negocio de AVOS, vendido a su matriz durante el 1T21, y que ha supuesto unas plusvalías de 20,3 M€. Una vez ajustadas las cifras reportadas por este concepto, los resultados se situarían en línea con las previsiones de consenso a nivel operativo, mostrando caídas relevantes de la actividad como consecuencia de los efectos de las restricciones, que han continuado condicionado la actividad económica en Europa durante el 1T21 y por la evolución de las divisas latinoamericanas, que dada su negativa evolución con respecto al euro en los últimos doce meses, han lastrado fuertemente la evolución de las ventas.

Las ventas del 1T21 se reducen un 16,8% hasta 345,5 M€. Por regiones, los ingresos procedentes de Iberoamérica caen un -19% hasta 219 M€, un -16% en Europa hasta 99 M€ y aumentan un +5% en Asia Pacífico hasta 27 M€, cifras que se sitúan totalmente en línea con nuestra previsión (R4e – 18%, -15% y +4% respectivamente). El Ebitda reportado ha alcanzado 76 M€ con un margen sobre ventas del 22%. Al ajustar estas cifras por los 20,3 M€ de plusvalías por la desinversión de AVOS, este habría alcanzado los 56,0 M€ con un margen sobre ventas del 16,2% (vs R4e 16,5% y consenso 15,7%), muy en línea con la previsión del consenso del mercado (vs R4 57,8 M€ y consenso 55 M€). El Ebitda subyacente sería 34 M€ vs 54 M€ reportados. La DFN se ha reducido en 43 M€ con respecto al cierre del ejercicio y hasta 128 M€ con respecto al cierre del primer trimestre del 2020 y se sitúa en 521 M€ y 2,3x DFN/Ebitda.

Los resultados continúan muy impactados por los efectos de la pandemia, retrasando la recuperación de los mismos con respecto a nuestras primeras estimaciones, lo que nos lleva a revisar nuestras estimaciones. No obstante, el levantamiento de las restricciones que continúan condicionando la actividad económica y el menor impacto de los tipos de cambio nos llevan a prever un ejercicio de menos a más, por lo que entendemos que la rebaja de estimaciones se deberá únicamente a un retraso en el momento de la recuperación y no debiera tener un impacto significativo en valoración. Precio Objetivo: En Revisión Recomendación: Mantener.