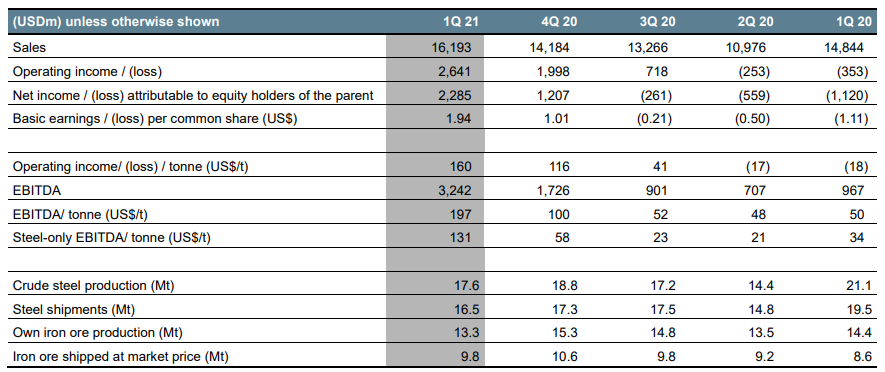

Bankinter | La compañía siderúrgica, ArcelorMittal (MTS), ha presentado sus resultados del 1T21 con unos ingresos de 16.193 M$, un Ebitda de 3.242 M$ y un BNA de 2.285 M$.

Las principales cifras comparadas con el consenso de Bloomberg para el 1T21: Ingresos 16.193 M$ (+9,1% a/a) vs. 16.358 M$ estimado; Ebitda 3.242 M$ (+235,4% a/a y +88% t/t) vs. 2.987 M$ estimado (con un margen 20% vs 12,20% en 4T20). BNA 2.285 M$ (-1.120 M$ del 1T20) vs 1.667 M$ estimado.

La deuda neta se situó en 5.904 M$, desde los 6.380 M$ a diciembre de 2020. A pesar del aumento del circulante, la compañía generó flujo de caja libre de 313 M$, lo que ha vuelvo a partir un descenso de la deuda neta. La compañía estima que la demanda aparente de acero para 2021 estará en la parte alta o por encima del rango presentado al cierre de 2020 (+4,5% / +5,5% en 2021).

ArcelorMittal inició la retribución al accionista con la recompra de 500 M$ en el 2S20 y ahora propone recompras adicionales por 650 M$, tras la venta parcial de acciones en Cleveland Cliff. Además, distribuirá un dividendo de 0,30 $/acc (supone una RpD en torno al 1,16%) en junio y una recompra adicional por 570 M$ en 2021.

Opinión del equipo de análisis de Bankinter:

Resultados mejores de lo esperado con una sólida evolución operativa, que ha generado el Ebitda más fuerte de una década (con un incremento del +14% t/t en Ingresos, el Ebitda ha aumentado un +88% t/t). Según la compañía, el decalaje en los pedidos y el nivel de los mismos se reflejará más en el 2T21.

Destacaríamos: (i) La ampliación de márgenes. El margen Ebitda alcanza el 20% vs 12,2% del 4T20 y del 8,1% medio del 2020. El máximo trimestral de los últimos 5 años había sido 15,4% en 2T18. (En el 1T21 los precios del futuro acero +34,1% vs +8,8% en mineral de hierro).

(ii) La reducción del apalancamiento, que ha pasado al 0,9x Ebitda de los últimos 12M desde 1,5x Ebitda 2020, a pesar del aumento del circulante ante el incremento de actividad y la retribución al accionista (que combinará dividendos y recompras de acciones).

Reiteramos nuestra recomendación de Comprar y un Precio Objetivo de 27,50 eur/acc.