Nicolas Hardy (Scope Ratings) | Aunque se espera que la economía de la eurozona experimente un modesto repunte en el segundo semestre de 2024 y en mayor medida, en 2025, gracias a los recortes de tipos previstos, es probable que la morosidad de la banca siga aumentando de forma moderada. Prevemos un crecimiento del PIB de la eurozona del 1,0% este año.

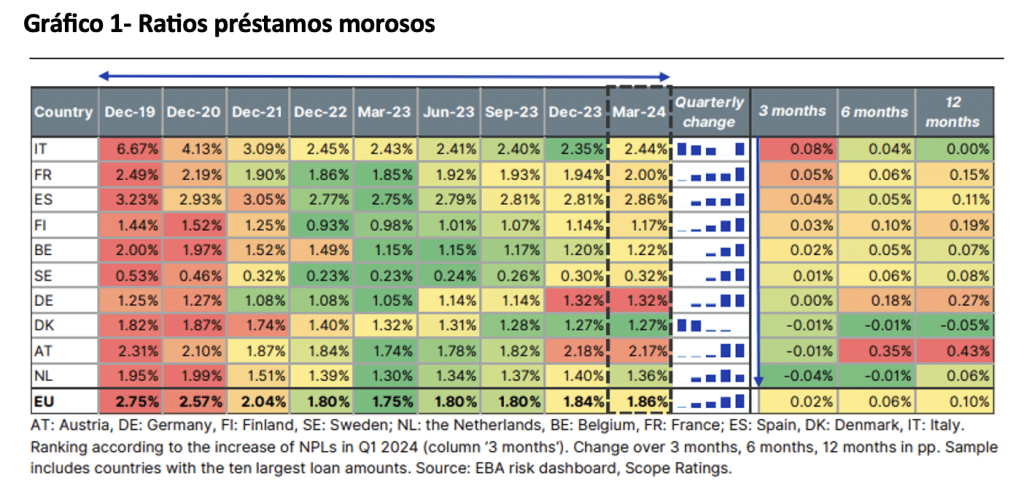

El último cuadro de riesgos de la Autoridad Bancaria Europea correspondiente al primer trimestre reveló un aumento sostenido de los préstamos morosos entre los bancos de la UE y el EEE, hasta 372.300 millones de euros. Aunque la ratio de morosidad consolidada a escala de la UE sigue siendo baja, del 1,86% (Gráfico 1), el aumento trimestral mostró una importante aceleración, con 7.600 millones de euros de morosidad adicionales, casi 3,5 veces el aumento de 2.200 millones de euros registrado en el último trimestre de 2023.

La mayor parte del aumento de la morosidad minorista se produjo en España, donde la ratio de morosidad minorista es también la más alta de la muestra de la Autoridad Bancaria Europea y la más alta del país en años, con un 3,87%