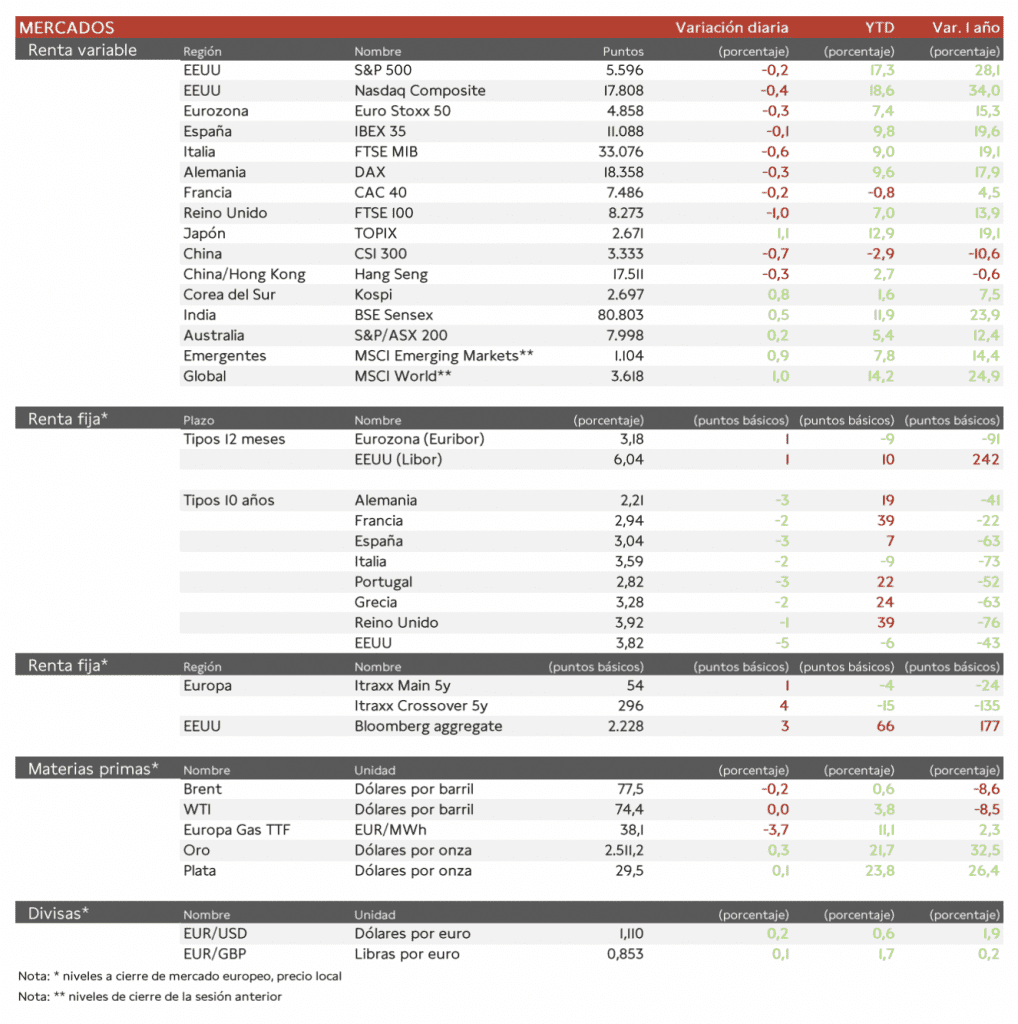

Jaime Sicilia (Singular Bank) | Los principales índices europeos han abierto la sesión en verde acercándose a máximos históricos, pero al final de la jornada han pasado al lado negativo. El IBEX 35 cierra con una caída del 0,1%, el FTSE 100 es el índice más castigado en Europa con una pérdida de un 1,0% y el Euro Stoxx 50 se ha dejado un 0,3%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado un retroceso de 0,3%. China mantuvo sin cambios los tipos de interés de referencia para préstamos en la fijación mensual. Por otro lado, el país está teniendo una guerra de precios en el mercado de la vivienda nueva, a medida que los gobiernos locales reducen su intervención. Sin embargo, el Topix japonés ha repuntado un 1,1%.

El S&P 500 ha subido durante la primera hora de la jornada, después de nueve sesiones de subidas, en la racha ganadora más larga desde 2004.

Los banqueros centrales se reúnen esta semana en el simposio económico de Jackson Hole de la Reserva Federal, donde la atención estará en si el presidente de la Reserva Federal, Jerome Powell, ofrece nuevas perspectivas sobre el curso de la política monetaria estadounidense el viernes en Wyoming. En este sentido, será clave la revisión de la serie histórica de creación de empleo en EEUU, que podría reducir en hasta un millón los puestos creados en los últimos años.

Hoy se ha conocido que en la Eurozona la tasa de inflación general en julio registró un repunte de un 0,1 pp hasta un 2,6% en términos interanuales (vs. 2,5% en el mes de junio), mientras que la variación interanual del IPC subyacente se mantuvo en un 2,8%.

Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que el jefe del banco central finlandés, Olli Rehn ha comentado que el Banco Central Europeo podría tener que volver a recortar los tipos de interés en septiembre, dada la persistente debilidad económica. El mercado muestra una probabilidad de que el BCE realice tres recortes más de tipos de 25 pb para final de año.

Así, la TIR del Bund a 10 años ha descendido 3 pb a2,21% y la referencia española 3 pb a un 3,04%. El Treasury a 10 años cae 5 pb hasta un 3,82%.