Alphavalue / Divacons | Históricamente Europa ha sido un mercado centrado en los ingresos con rendimientos de dividendos más altos que en Estados Unidos, donde las empresas prefieren las recompras como una forma de recompensar a los accionistas. Pero si bien ha habido un aumento constante en la recompras europeas, los pagos de dividendos también siguen elevados.

Esto significa que el rendimiento total para los accionistas en Europa (la suma de los rendimientos de las recompras y los dividendos) ahora se ubica en 1,8 puntos porcentuales por encima de Estados Unidos, mientras que la norma ha sido 0,5 por debajo según los estrategas de UBS. Y a diferencia de Estados Unidos, la estrategia de recompra sigue teniendo mejores resultados en Europa, un incentivo para que las empresas se adhieran a los programas de recompra.

“La rentabilidad de las empresas en la mayor parte del mundo parece sólida e implica que el crecimiento de los dividendos puede continuar hasta 2025”, afirma Jane Shoemake, gestora de cartera de clientes del equipo Global Equity Income de Janus Henderson. “En cualquier caso, los dividendos muetran un crecimiento más constante que las ganancias a lo largo del tiempo, ya que las empresas buscan gestionar los ratios de pago a lo largo del cliclo económico”.

El análisis de la gestora de activos Janus Henderson muestra que si bien las empresas no estadounidenses están adoptando cada vez más la recompra de acciones como un medio para devolver el efectivo excedente a los accionistas, el crecimiento de sus dividendos aún no se ha visto afectado.

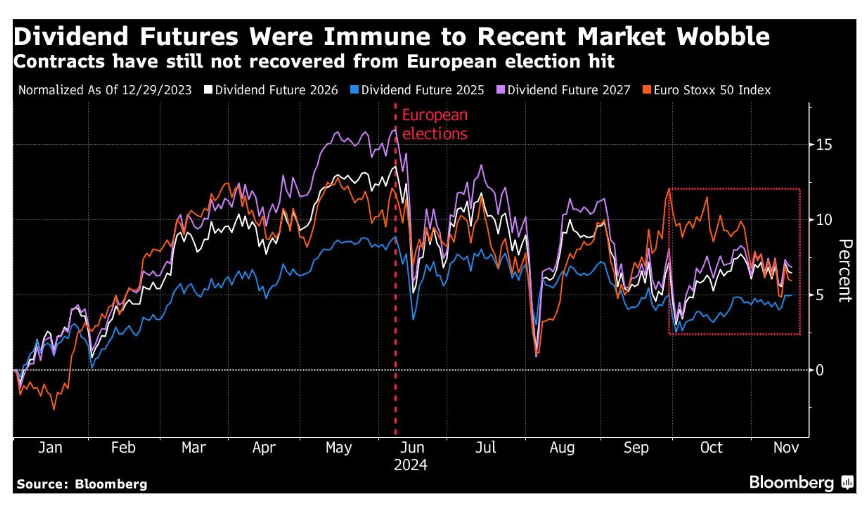

Las previsiones de consenso de un crecimiento de los beneficios del 8% en Europa el año que viene parecen un poco optimistas, pero incluso si se recortan estas predicciones, los pagos a los accionistas no necesariamente caerán el estratega de esos siete general. Roland Kalojan espera que el crecimiento de los beneficios por acción europeos sea de tan solo el 5% el año que viene, lo que implica que el alza del mercado de valores será de un solo dígito bajo. Dicho esto, Kalojan sigue siendo optimista sobre las perspectivas de dividendos. Recomienda comprar futuros de dividendos del Eurostoxx 50 convencimiento en diciembre de 2026 y diciembre de 2027 que según él tienen un potencial alcista de dos dígitos.