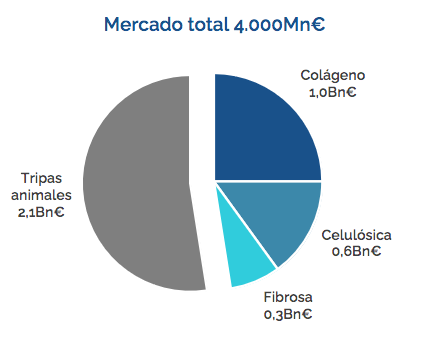

Intermoney | Líder mundial (c. 20% de cuota) en la producción, fabricación y distribución de tripas y envolturas artificiales para la industria de la alimentación (principalmente cárnica), es el único one-stop-shop que cuenta con las cuatro tecnologías existentes: celulosa, colágeno, fibrosa y plástico. Viscofán tiene centros de producción en una docena de países en 4 continentes y una red comercial que abarca más de 100 países. Sólido balance (148Mn€ de deuda neta a cierre de 2024e, sólo 0,5x sobre EBITDA). Elevado poder de negociación de precios, que le ha permitido traspasar a clientes las inflaciones en costes sin ver penalizada su cuota de mercado.

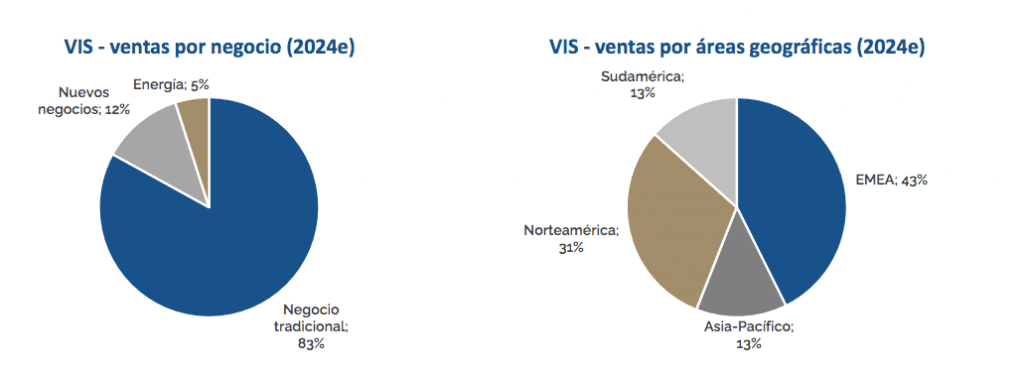

Desde 2022, nueva segmentación geográfica (EMEA, Asia-Pacífico, Norteamérica y Sudamérica) para dar mayor visibilidad a la evolución de Asia, región que será uno de los catalizadores del crecimiento. Y nueva segmentación de los negocios, cada uno con su propia estrategia:

• Negocios Tradicionales (envolturas de celulosa, colágeno y fibrosa) ➔ reforzar su liderazgo (cuota del 20%).

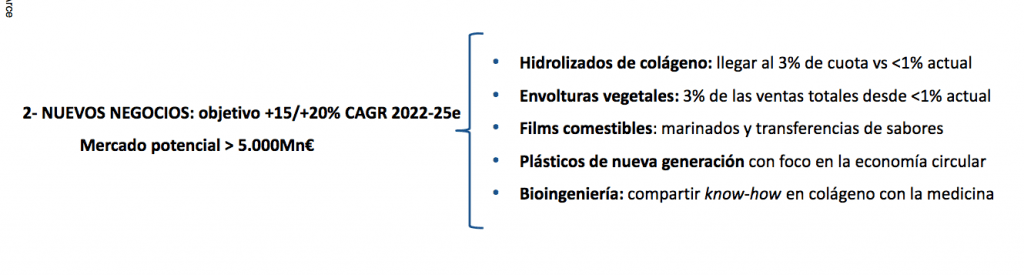

• Nuevos Negocios (films comestibles, envolturas vegetales, hidrolizados, transferencias de ingredientes…) ➔ crecer y ganar tamaño (cuota actual del 2%).

Palancas de crecimiento:

• Aumento de la población.

• Cambio de hábitos alimenticios: aumento del consumo de carne en Asia-Pacífico (sumará +1/+2pp al crecimiento de la demanda) y mayor demanda de consumo de conveniencia (preparados y precocinados).

• Sofisticación de los procesados cárnicos.

1- NEGOCIO TRADICIONAL: objetivo +5/+7% CAGR 2022-25e gracias a

• Crecimiento del mercado de envolturas (+2/+4%)

• Colágeno: conversión 5-7% del mercado de tripa animal a colágeno ➔ incremento del mercado de colágeno en 11-15pp (+100/+150Mn€)

• Fibrosa: objetivo de liderazgo (vs #3-4 actual) con expansión fuera de Europa y EEUU.

• Celulósica: adopción de esta tecnología en nuevos mercados

▪En octubre, tras la publicación de los resultados de 9 meses, la compañía recortó sus previsiones para 2024 debido a unos ingresos inferiores a lo esperado.

▪ Los nuevos objetivos contemplan: +6/+8% en EBITDA (hasta los 285-290 M€ desde los 290-300 M€ de la previsión inicial) y que el beneficio neto crezca un +8/+10% (hasta los 153-156 M€ vs 156-164 M€ de la previsión en febrero).

▪ A pesar de los menores ingresos, 2024 será un año de nuevos récords en resultados gracias a la buena evolución de los márgenes, tendencia que se mantendrá en 2025 con el margen EBITDA volviendo a niveles del 25%.

▪ La apreciación del dólar puede dar un impulso adicional a sus resultados.