Alphavalue | Puede que sea el momento de decir “descanse en paz” a nuestro concepto KHOL. Bajo estas siglas están las compañías francesas de lujo KERING (comprar, objetivo 677 €–), HERMES INTERNATIONAL (vender, objetivo 738 €++)(miembro de nuestra cartera Buy & Hold), L’OREAL (vender, objetivo 272 €++) y LVMH (añadir, objetivo 581 €++), impulsadas diariamente a nuevas cotas gracias a una combinación de confianza en sus modelos de negocio y la creciente demanda china.

Parece que Kering ya no tiene el mismo momentum que sus compañeras de viajes, como así lo atestiguan sus recientes mediocres resultados del ejercicio 2020. Hasta ahora ese destacado momentum de las cuatro acciones le hizo representar hasta un 35% de la capitalización de mercado del CAC 40. En este momentos es del 33% y Kering, después de sus flojos resultados, ahora «sólo» tiene un market cap (capitalización) de 66 bn€ frente a los 270 bn€ de LVMH. Para contextualizar este 33% habría que compararlo con el menos del 25% que representan las compañías tecnológicas en el S&P 500.

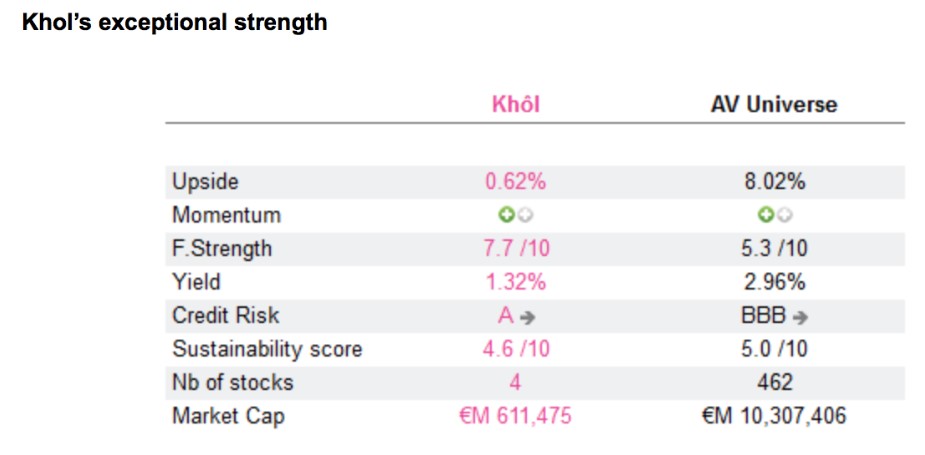

Las características bastante excepcionales del grupo Khol se resumen en la siguiente tabla. Tienen un precio muy alto, ya que disfrutan de excelentes modelos comerciales con balances de primera categoría. Sólo las debilidades en el governance (gobierno corporativo) se traducen en que sus datos de sostenibilidad estén por debajo de la media. Este es el precio a pagar y el riesgo a sobrellevar por compañías capitaneadas por familias.

Para AlphaValue, el control familiar de una compañía no es el paradigma de un buen governance. Nuestros analistas prefieren consejos de administración independientes y diversificados en beneficio de los accionistas minoritarios. Esta idea cobra fuerza a la luz de los últimos acontecimientos de Kering.

El propietario de Gucci, a diferencia de sus comparables, no consiguió aprovechar la demanda china para compensar las dificultades en el mercado europeo. Se perdieron esa demanda china tanto en el 3T 2020 como en el 4T 2020, lo que plantea preguntas sobre como quién estaba al frente de la compañía. Habría que fijarse en el propietario, presidente y el CEO (François-Henri Pinault), frente a un consejo de administración de sólo 11 miembros, con una diversidad geográfica decente, pero presumiblemente demasiado entrada en años o demasiado amable para plantear las preguntas necesarias.

La cuestión es si el patinazo del 2S 2020 es un problema estructural que sólo se puede abordar con un cambio de “timón” en la compañía. Pero bien es cierto que nunca es fácil cuando el control familiar es absoluto. Por el contrario, L’Oréal y Hermes lograron transiciones sorprendentemente suaves.

Las compañías que se esconden bajo el acrónimo de Khol son un recordatorio de que un tercio del índice francés (CAC 40) está sometido al yugo de un cambio de actitud de los consumidores chinos. Esto es una cuestión de vital importancia que requiere gran sensibilidad.

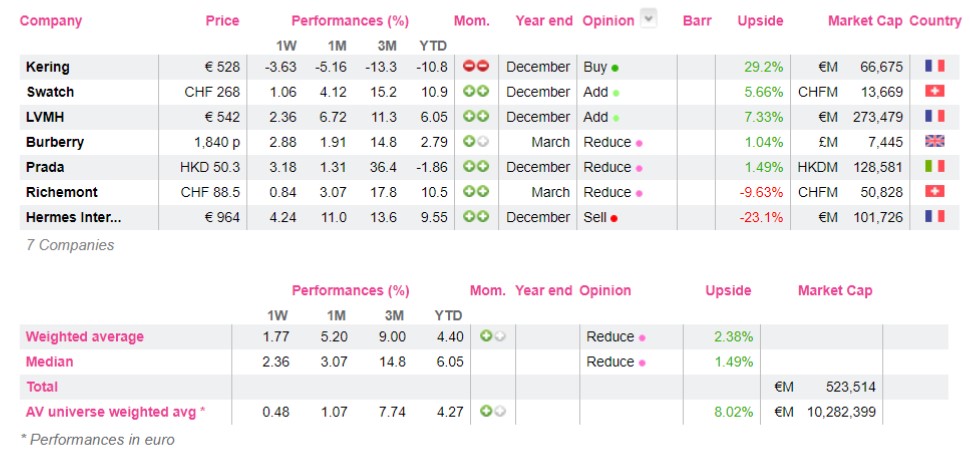

Os recordamos las recomendaciones del sectorlujo europeo: