Alphavalue | El precio de las acciones de ArcelorMittal (MTS) es un simple reflejo de la evolución de los precios del acero a nivel mundial. No es de extrañar. También son buenas noticias, ya que los precios del acero están al frente y en el centro de ese momentum para el comercio en un contexto de una vuelta a la inflación.

Como era de esperar, ArcelorMittal se benefició del repunte de los precios del acero que comenzó hace tres meses, junto con el resto de las compañías de esta industria. Esto permitió al grupo expandir los márgenes del 4T20 y publicar unos resultados del ejercicio 2020 por encima de las estimaciones del consenso.

Los esfuerzos realizados en materia de ahorro de costes también ayudaron, al igual que los nuevos ahorros anunciados por valor de 1 bn€ contemplados para 2022.

El actual panorama optimista está impulsado por la recuperación de la demanda en Asia (sobre todo en China) que limita las exportaciones a Europa o Estados Unidos de productos que encuentran sus clientes en el país. Recordemos que China representa más de la mitad de la producción mundial del acero, con hasta nueve productores chinos entre las 20 principales compañías a nivel mundial. La buena noticia es que el mercado debería seguir creciendo en términos de volumen.

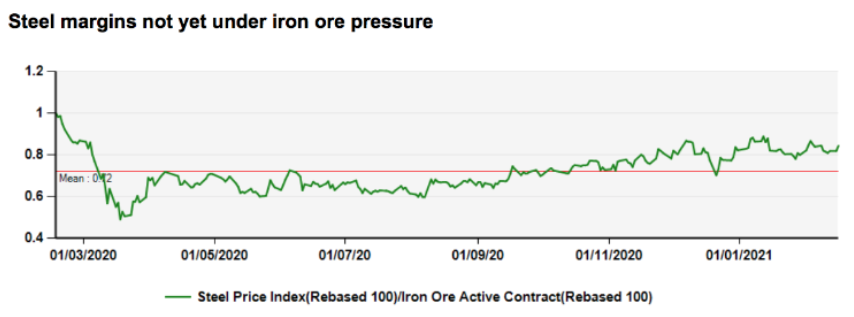

El acero es difícil de sustituir (barato), excepcionalmente práctico como material y todavía infrautilizado en los países en desarrollo. La creciente complejidad de las infraestructuras proporciona más ventajas. Otro punto positivo específico de ArcelorMittal es que el grupo es casi autosuficiente en términos de suministro de mineral de hierro. En otras palabras, se beneficia de una ventaja competitiva cuando los precios del mineral de hierro se disparan. Los precios más altos del acero con (casi) ningún aumento de costes es claramente una ventaja. Esto explica en parte el repunte de los márgenes, junto con el entorno de precios más positivo en el que los spreads del acero son, al menos, estables y, de hecho, aumentan de nuevo.

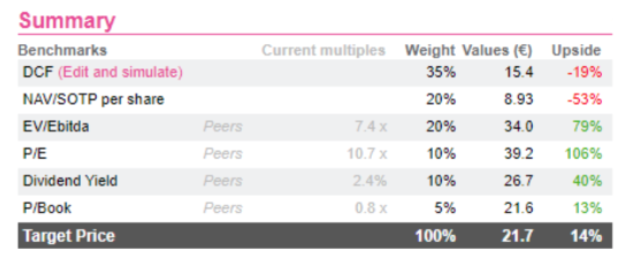

Incluso después de unas subidas del +45% de los últimos tres meses, todavía vemos un potencial alcista a 6 meses del +12,6%. En este upside pesa nuestra conservadora valoración DCF para dar cuenta del carácter cíclico del negocio de ArcelorMittal. El NAV fijado en los múltiplos actuales para captar el negocio de la minería también sería más atractivo.

Obviamente, el reciente overperformance del sector en general sin duda requiere cierto grado de cautela. El entorno mejorado de precios es innegable, pero queda por ver si es sostenible y justifica empujar aún más la valoración.

ArcelorMittal: Añadir, Precio Objetivo 21,4 euros/acción.