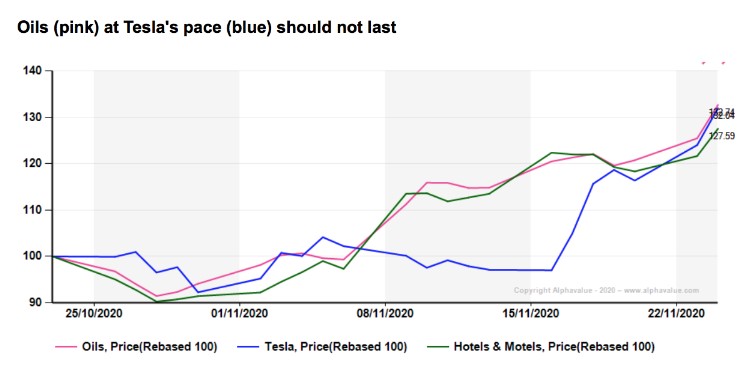

Alphavalue | Tesla está más que nunca en primer plano por varias noticias positivas. Hay que destacar haber superado (este mismo martes pasado) los 500.000 M$ de capitalización (en concreto 526.445 M$) y su futura entrada en el S&P 500 a mediados de diciembre.

Pero, durante el último mes, su “archienemigo”, las petroleras, han logrado una evolución similar. Al igual que el sector hotelero. Esto deja claro cuán desquiciado se ha vuelto el momentum del mercado para hacer “flotar todos los barcos”.

En la nota de estrategia del DIARIO del 10 de noviembre (¿Qué sectores reverdecerán en 2021?), nuestros analistas no contaban con las petroleras. De hecho, fue un error, ya que el sector ha subido un +30% desde entonces y, de hecho, ha cubierto el potencial alcista previsto en ese momento (+27,5%). La magia de los mercados en alza es que una acción respalda a la otra, de modo que AlphaValue aún ve un potencial alcista del +4%, aunque que no vale la pena, a menos que se consideren las compañías más pequeñas en el segmento de oil services, que probablemente sea lo que se debe hacer.

Es cierto que la OPEP ha hecho un buen trabajo de control de la oferta y parece capaz de hacerlo durante más tiempo, mientras que China y las perspectivas de las vacunas exigen un repunte del crecimiento del PIB mundial que sólo puede ser igualado por la creciente demanda de combustibles fósiles.

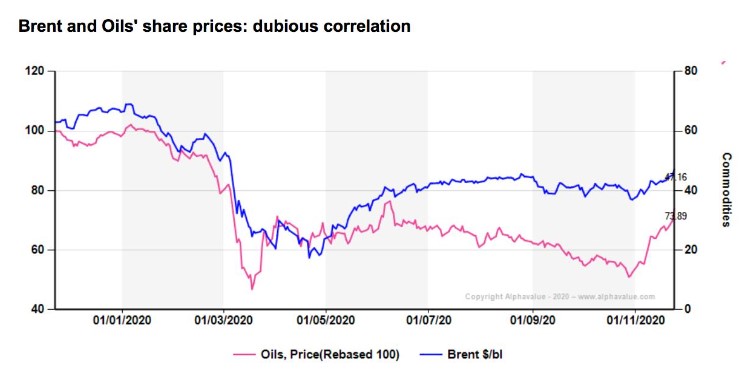

Sin embargo, el equilibrio entre el aumento de los precios del crudo y el de las reservas es siempre difícil de analizar en un corto espacio de tiempo. No es particularmente convincente y nuestros analistas sugieren, en todo caso, que los precios de las acciones de las compañías petroleras están por delante de lo que justificaría una subida del barril.

Posicionarse en el sector en 2020 equivale a aceptar que sus beneficios esperados retrocederán de 41 bn€ a 8 bn€ para recuperar sólo 15 bn€ en 2021 hasta los 23 bn€. Esta no es una gran noticia, pero el incremento del +191% de los BPA esperados es impresionante, aunque no ayudará a pagar dividendos. El contraste entre una impresionante recuperación de los beneficios y la deprimida realidad del “cash” se resume en este sector.

La dura realidad es que el sector apuntaba hace bien poco a pérdidas para 2020, una idea inconcebible hace tan sólo unos meses. Bien puede ser que los beneficios hayan tocado fondo, pero esto no convierte al sector en una cenicienta.

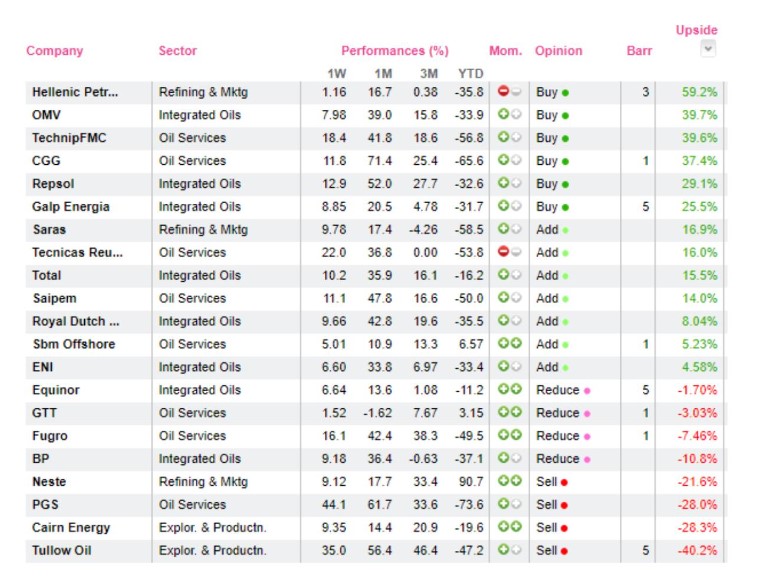

Los problemas a largo plazo del sector relacionados con la descarbonización a la que asistimos, obviamente se han abandonado en estos mercados alcistas. Nuestro consejo desde AlphaValue sería el mismo que hace unos días, apueste por los negocios de alta “optionality” (en la parte superior de la siguiente tabla) y cruce los dedos.